Amortización de bienes de uso asiento contable: Una guía completa para entenderlo

Contenidos 👇

Cuando una empresa adquiere un bien de uso, ya sea una maquinaria, un vehículo o un edificio, se espera que este bien genere ingresos durante varios años. Sin embargo, con el tiempo, el valor del bien disminuye debido al desga,ste y la obsolescencia. La amortización es el proceso contable mediante el cual se registra esta disminución en el valor de los activos fijos.

¿Qué es la amortización?

La amortización es la distribución sistemática del costo de un activo fijo a lo largo de su vida útil. En otras palabras, es la forma en que se registra en los libros contables la depreciación del valor del activo. La depreciación es una pérdida de valor que ocurre naturalmente con el tiempo y el uso. Por ejemplo, una camioneta nueva pierde su valor después de ser conducida por primera vez fuera del concesionario.

El objetivo principal de la amortización es reflejar con precisión la situación financiera real de las empresas. Al registrar la depreciación del valor de los activos fijos en sus libros contables, las empresas pueden determinar mejor su verdadero patrimonio neto y obtener información más precisa sobre sus ganancias reales.

¿Cómo funciona la amortización?

Para calcular la amortización, primero debemos conocer cuál es el costo original del bien y cuánto tiempo durará su vida útil estimada. Entonces podemos dividir el costo por el número total de años esperados para obtener una cantidad anual de amortización.

Por ejemplo, si una empresa compra una máquina por $100.000 y espera que ,dure 10 años antes de necesitar ser reemplazada, la cantidad anual de amortización sería de $10.000 (100.000 / 10). Esta cantidad se registrará en los libros contables cada año durante los próximos 10 años, reduciendo el valor del activo fijo en su balance general.

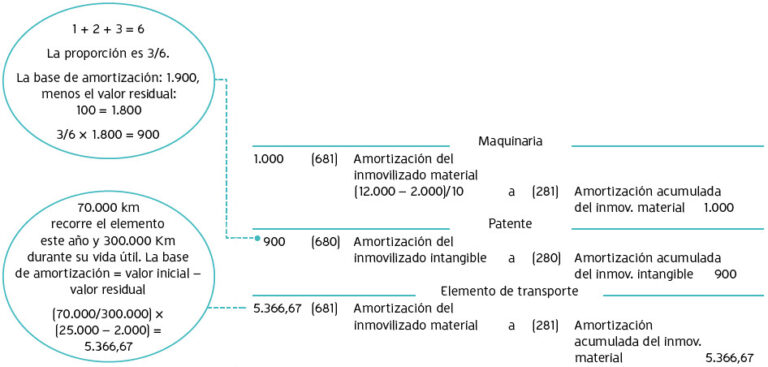

¿Cuál es el asiento contable para la amortización?

Para registrar la amortización en los libros contables, debemos realizar un asiento que refleje el costo del bien y la cantidad de tiempo que ha pasado desde su adquisición. El asiento contable para la amortización es el siguiente:

- Cuenta debitada: Amortización acumulada

- Cuenta acreditada: Bienes de uso

La cuenta de «Amortización acumulada» registra el monto total de la depreciación acumulada del activo fijo, mientras que la cuenta «Bienes de uso» registra el valor restante del activo después de haber sido depreciado. Este proceso continúa año tras año hasta que se completa el ciclo de vida útil estimado del bien.

Consejos útiles sobre la amortización

Aquí hay algunos consejos para tener en cuenta al calcular y registrar la amortización:

- Es importante hacer una buena estimación inicial sobre cuánto tiempo durará la vida útil del bien y qué tan rápido perderá valor.

- No todos los b,ienes tienen una vida útil estimada, por lo que no todos los activos necesitan ser amortizados. Por ejemplo, el valor de la tierra no se deprecia con el tiempo.

- La tasa de depreciación puede variar según el tipo de bien y su uso previsto. Es importante investigar y conocer las tasas típicas para cada tipo de activo fijo.

- Es posible que se necesite realizar ajustes en la tasa de depreciación a medida que cambian las condiciones del mercado o se realiza un mantenimiento significativo en el bien.

En conclusión, la amortización es una herramienta contable crucial para reflejar con precisión la situación financiera real de una empresa. Al registrar la disminución del valor del activo fijo, podemos obtener información más precisa sobre nuestras ganancias reales y tomar decisiones más informadas sobre nuestra inversión en activos fijos.