Asiento contable acreedores por prestación de servicios: ¿Qué es y cómo funciona?

Contenidos 👇

- Asiento contable acreedores por prestación de servicios: ¿Qué es y cómo funciona?

- ¿Qué son los acreedores?

- ¿Qué es la prestación de servicios?

- ¿Qué es un asiento contable?

- ,¿Qué es un asiento contable acreedores por prestación de servicios?

- Ejemplo práctico

- Consejos útiles para el registro de asientos contables acreedores por prestación de servicios

- Conclusión

- Post relacionados

Si eres dueño de una empresa o trabajas en el departamento contable, seguramente has escuchado hablar sobre el asiento contable acreedores por prestación de servicios. Pero, ¿sabes realmente qué significa este concepto y cómo funciona? En este a,rtículo te explicaremos todo lo que necesitas saber al respecto.

¿Qué son los acreedores?

Antes de entrar en detalle sobre el asiento contable, es importante entender qué son los acreedores. En términos simples, un acreedor es cualquier persona o entidad a la que le debemos dinero. En el contexto empresarial, los acreedores suelen ser proveedores de bienes y servicios que han entregado sus productos o realizado sus trabajos pero aún no han sido pagados.

¿Qué es la prestación de servicios?

Otro término clave para entender el concepto del asiento contable es la prestación de servicios. Este se refiere a cualquier tipo de trabajo que se realiza para otra persona o empresa a cambio de una remuneración acordada previamente. Por ejemplo, si contratas a una empresa para que realice las reparaciones eléctricas en tu local comercial, estás recibiendo una prestación de servicio.

¿Qué es un asiento contable?

Vamos ahora al aspecto más técnico del tema. Un asiento contable es un registro detallado en el libro diario que refleja todas las transacciones económicas realizadas por una empresa durante un período determinado. Estas transacciones pueden incluir compras, ventas, movimientos bancarios, pagos a proveedores y cualquier otra operación financiera relevante.

,¿Qué es un asiento contable acreedores por prestación de servicios?

Finalmente, llegamos al concepto principal de este artículo. Un asiento contable acreedores por prestación de servicios se refiere al registro que se hace en el libro diario cuando la empresa recibe una factura por una prestación de servicios que aún no ha sido pagada. Este registro permite mantener un control detallado del dinero que la empresa debe a sus proveedores y ayuda a planificar los pagos para evitar problemas financieros.

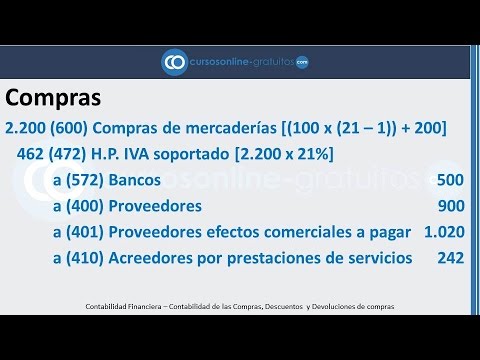

Ejemplo práctico

Supongamos que tu empresa contrata los servicios de una agencia de marketing digital para mejorar su presencia en línea. La agencia te envía una factura por $5,000 dólares correspondiente al primer mes de trabajo. Como todavía no has realizado el pago, debes registrar esta transacción en el libro diario mediante un asiento contable acreedores por prestación de servicios.

A continuación te mostramos cómo se vería este registro:

- Cuenta: Gastos generales

- Debe: $5,000 dólares

- Haber: Acreedores varios – Agencia Marketing Digital

- Total: $5,000 dólares

En este ejemplo, la cuenta «Gastos generales» representa el gasto que estás realizando en la prestación del servicio contratado. El «Debe» indica el monto, total que debes pagar y el «Haber» representa la obligación pendiente con tu proveedor («Acreedores varios – Agencia Marketing Digital»).

Consejos útiles para el registro de asientos contables acreedores por prestación de servicios

Registrar los asientos contables correctamente es fundamental para la salud financiera de la empresa. Aquí te dejamos algunos consejos útiles:

- Registra las facturas tan pronto como las recibas: esto te ayudará a tener un control actualizado y preciso de tus obligaciones financieras.

- Mantén un archivo ordenado de todas las facturas recibidas y pagadas: esto facilitará el seguimiento y la gestión de tus proveedores.

- Revisa regularmente los saldos pendientes con tus proveedores: esto te permitirá planificar mejor tus pagos y evitar retrasos innecesarios o problemas financieros.

- Comprueba que los registros sean coherentes con la información del extracto bancario: este proceso te asegurará que no se han omitido transacciones importantes o que no existen errores en los registros.

Conclusión

En definitiva, el asiento contable acreedores por prestación de servicios es una herramienta fundamental para el correcto manejo financiero de cualquier empresa. A través de su registro detallado, es posible manten,er un control preciso sobre los gastos y las obligaciones pendientes con los proveedores. Esperamos que este artículo haya sido útil para entender este concepto y aplicarlo de manera efectiva en tu negocio.