Asiento contable alquiler con retención

Contenidos 👇

Cuando se alquila un inmueble, es común que el propietario o arrendador solicite una retención del impuesto sobre la renta (ISR) a la persona o empresa que va a ocupar el espacio. La retención es un porcentaje del valor total del alquiler que se deberá pagar directamente al Servicio de Adm,inistración Tributaria (SAT).

Para registrar esta operación en la contabilidad de la empresa, se debe hacer un asiento contable específico. El asiento contable alquiler con retención tiene como finalidad llevar el control de los ingresos y gastos relacionados con el alquiler y la retención del ISR.

¿Qué es un asiento contable?

Antes de profundizar en cómo se realiza un asiento contable alquiler con retención, es importante entender qué es un asiento contable. Un asiento contable es el registro que se hace en el libro diario de una empresa para reflejar las operaciones financieras que realiza.

Cada vez que se realiza una transacción financiera, ya sea una compra, venta o pago, se debe hacer un asiento contable para llevar un registro preciso de todas las operaciones económicas realizadas por la empresa.

Elementos del asiento contable

El asiento contable está compuesto por varios elementos importantes:

- Cuenta: Es el elemento principal del asiento contable. Se refiere a las cuentas patrimoniales o de resultado que intervienen en la operación financiera registrada.

- Debe: Es el lado izquierdo del asiento contable y representa los ingresos o disminución de gastos.

- Haber: Es el la,do derecho del asiento contable y representa las salidas o incremento de gastos.

Un asiento contable siempre debe estar equilibrado, es decir, la suma de los importes registrados en el debe debe ser igual a la suma de los importes registrados en el haber. De esta forma, se garantiza que no existan errores ni faltantes en la contabilidad de la empresa.

Cómo hacer un asiento contable alquiler con retención

A continuación, se explica cómo hacer un asiento contable alquiler con retención:

- Paso 1: Identificar las cuentas involucradas. Para hacer un asiento contable alquiler con retención, se necesitan dos cuentas principales: una cuenta de gasto (alquiler) y una cuenta por pagar (retención del ISR).

- Paso 2: Registrar el valor total del alquiler. En este caso, se registra en la cuenta de gasto (alquiler) el valor total del contrato de arrendamiento sin considerar la retención del ISR.

- Paso 3: Registrar la retención del ISR. El valor retenido debe registrarse como un pago a cuenta en una cuenta por pagar (retención del ISR).

- Paso 4: Completar el registro contable. Una vez registradas ambas cuentas, se debe completar el registro contable equilibrando las cuentas de gasto y por ,pagar.

Ejemplo práctico de asiento contable alquiler con retención

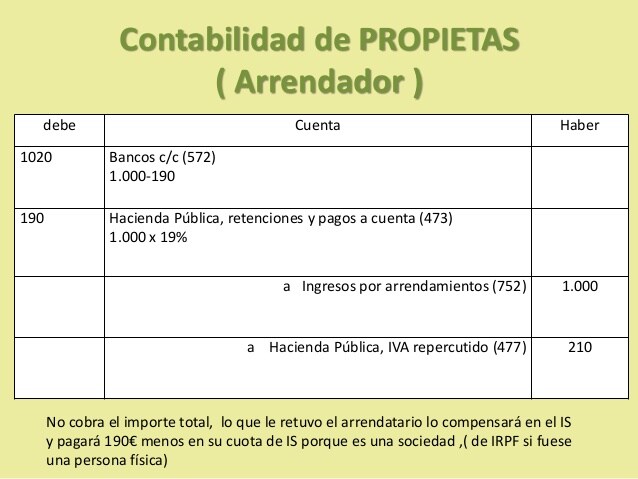

Supongamos que una empresa ha alquilado un local comercial por un valor de $10,000 mensuales. El propietario del inmueble solicita una retención del ISR del 10%, es decir, $1,000 mensuales. Para registrar esta operación en la contabilidad de la empresa, se debe hacer el siguiente asiento contable:

- Cuenta: Alquiler

- Debe: $10,000

- Haber:

- Cuenta: Retención del ISR

- Debe:

- Haber: $1,000

Ambos registros se deben completar para que estén equilibrados. En este caso, el registro final quedaría así:

- Cuenta: Alquiler

- Debe: $9,000

- Haber:

- Cuenta: Retención del ISR

- Debe:$1,000

Haber: - Llevar un registro detallado: Es fundamental llevar un registro detallado de todas las operaciones financieras realizadas por la empresa. Esto permitirá verificar que todos los registros estén completos y equilibrados.

- Revisar periódicamente la contabilidad: Se debe revisar periódicamente la contabilidad para asegurarse de que no existan errores ni omisiones en los registros contables.

- Contar con herramientas adecuadas: Actualmente existen muchas herramientas tecnológicas que pueden ayudar a llevar una correcta gestión financiera y contable. Estas herramientas permiten automatizar muchos procesos y reducir el margen de error humano.

< /ul >

Ten en cuenta que el valor total del alquiler ($10,000) se registra en la cuenta de gasto (alquiler), mientras que el valor de la retención del ISR ($1,000) se registra como un pago a cuenta en una cuenta por pagar (retención del, ISR).

Consejos útiles

Para llevar un control adecuado de los asientos contables alquiler con retención, es importante tener en cuenta los siguientes consejos:

Conclusiones

Mientras más preciso sea el manejo de las finanzas en una empresa, más fácil será tomar decisiones importantes para su crecimiento. Un buen manejo financiero implica llevar un control exhaustivo de todos los ingresos y egresos que se registran. En este sentido, hacer correctamente un asiento contable alquiler con retención resulta fundamental para mantener una contabilidad clara y precis,a.

Recuerda que cada empresa es única y puede tener necesidades específicas en cuanto a la contabilidad se refiere. Si tienes dudas o requieres mayor información sobre cómo hacer un asiento contable alquiler con retención, no dudes en consultar con un especialista.