Contenidos 👇

El asiento contable del capital social inicial es uno de los registros financieros más importantes que debe realizar una empresa cuando se crea y se establece en el mercado. El capital social es el dinero o la inversión con la que cuenta la empresa al momento, de su creación y puede provenir de distintas fuentes, como aportaciones de sus fundadores o inversionistas. Este registro es fundamental para establecer las bases financieras de la empresa y para tener un control adecuado sobre los recursos económicos.

Una vez que se ha creado una empresa, el capital social inicial se convierte en un factor crítico para poder llevar a cabo las operaciones necesarias para el éxito del negocio. El registro adecuado y preciso del capital social permite a los propietarios y/o gerentes tomar decisiones informadas sobre cómo utilizar esos recursos financieros. Además, este registro también permite cumplir con requisitos legales y fiscales, ya que muchas veces se requiere presentar información financiera como parte de trámites gubernamentales.

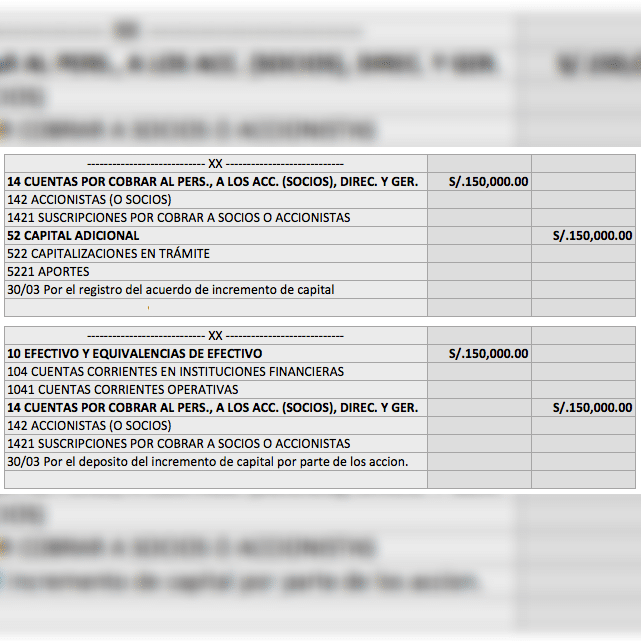

El registro contable del capital social inicial implica varias etapas. En primer lugar, es necesario determinar cuánto dinero o valor tiene cada uno de los miembros fundadores o inversionistas que contribuyen al capital social. Luego, esta información se registra en una «cuenta» específica dentro del libro mayor contable de la empresa.

- Paso 1: Determi,nar quiénes son los fundadores o inversionistas que contribuyen al capital social.

- Paso 2: Establecer el monto o valor de la contribución realizada por cada uno.

- Paso 3: Crear una cuenta específica en el libro mayor contable con el nombre «Capital Social» y registrar en ella la información sobre los montos o valores aportados por cada miembro.

Es importante tener en cuenta que la creación del asiento contable del capital social inicial debe ser realizada por un contador público certificado, ya que se trata de un proceso financiero delicado y crítico para la empresa. El contador puede también proporcionar recomendaciones relevantes sobre cómo manejar las finanzas de la empresa y cómo llevar a cabo registros adecuados en todo momento.

El registro del capital social debe incluir información detallada sobre quiénes son los miembros fundadores o inversionistas que contribuyen a su creación, así como el monto exacto o el valor de las contribuciones individuales. Además, es necesario registrar cualquier otro tipo de inversión adicional que se haya realizado posteriormente después del registro inicial, como nuevas aportaciones de los fundadores o inversionistas.

,

Consejos útiles

- Mantener registros precisos: Es fundamental mantener registros precisos y actualizados para garantizar la salud financiera y legal de su empresa. Asegúrese de actualizar la información financiera regularmente para poder tomar decisiones informadas cuando sea necesario.

- Búsqueda constante de asesoramiento financiero: Los contadores públicos certificados pueden brindar asesoramiento y recomendaciones valiosas en cuanto a la gestión financiera adecuada, incluyendo cómo registrar el capital social inicial y cómo llevar un libro mayor contable adecuado.

- Mantenerse al día con las políticas fiscales y legales: Las leyes fiscales y laborales cambian constantemente. Por lo tanto, es importante estar informado sobre los cambios relevantes que afecten su empresa y asegurarse de cumplir con todas las políticas fiscales y legales aplicables.

Conclusión

El registro del capital social inicial es un proceso crítico para cualquier empresa que se crea en el mercado. Una vez que se ha creado una empresa, el capital social se convierte en un factor crítico para poder llevar a cabo las operaciones necesarias para el éxito del negocio. El registro adecuado y preciso del capital social permite a los propietar,ios y/o gerentes tomar decisiones informadas sobre cómo utilizar esos recursos financieros. Además, este registro también permite cumplir con requisitos legales y fiscales, ya que muchas veces se requiere presentar información financiera como parte de trámites gubernamentales.

Es fundamental mantener registros precisos y actualizados para garantizar la salud financiera y legal de su empresa. Asegúrese de actualizar la información financiera regularmente para poder tomar decisiones informadas cuando sea necesario. Los contadores públicos certificados pueden brindar asesoramiento valioso en cuanto a la gestión financiera adecuada, incluyendo cómo registrar el capital social inicial y cómo llevar un libro mayor contable adecuado.