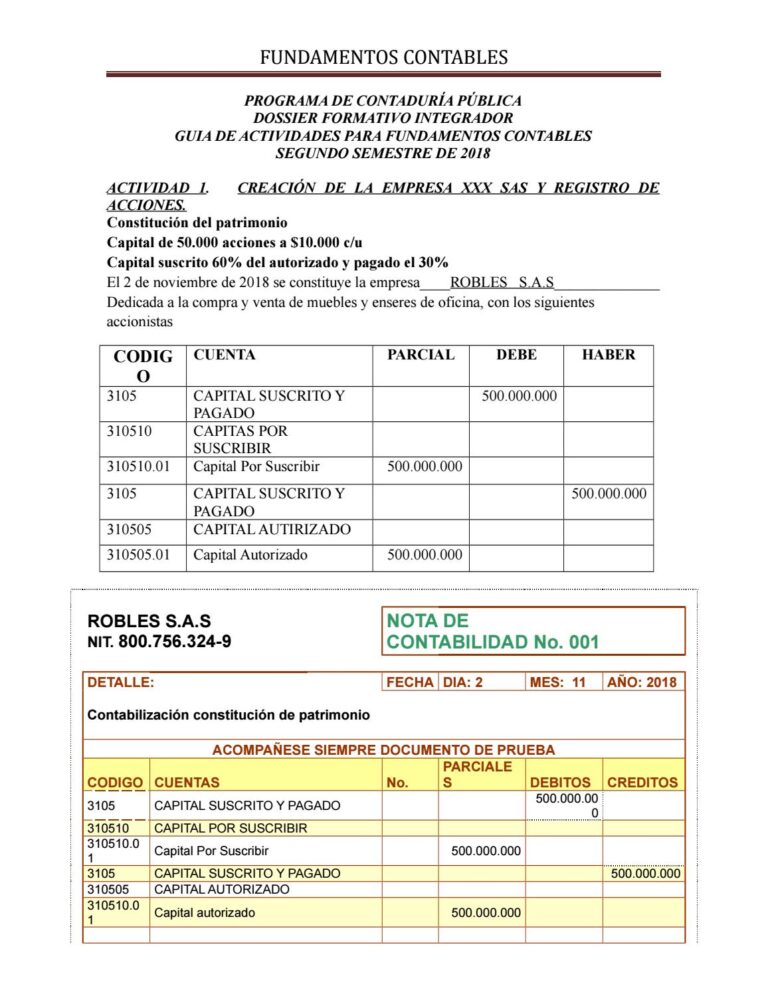

El capital social es el dinero que los propietarios de una empresa han invertido en ella. En otras palabras, es la cantidad de dinero que los dueños han aportado para crear y financiar el negocio.

¿Qué es un asiento contable?

Contenidos 👇

Antes de explicar qué es un asiento contable de capital social suscrito pagado, primero debemos e,ntender qué es un asiento contable. Un asiento contable es un registro que se hace en el libro diario de una empresa para registrar las transacciones financieras y contables.

Cada vez que una empresa realiza una transacción, como por ejemplo la compra de mercancías o el pago de impuestos, se registra en el libro diario mediante un asiento contable. De esta manera, la empresa puede llevar un seguimiento detallado de todas sus operaciones comerciales.

El capital social suscrito se refiere a la cantidad total de dinero que los propietarios han acordado aportar al negocio cuando lo crearon. Por lo general, este monto se establece en los estatutos sociales de la empresa y se divide en acciones o participaciones.

Ejemplo:

Imaginemos que dos amigos deciden abrir un restaurante juntos. Acuerdan invertir $100,000 cada uno para financiar el negocio. Por lo tanto, el capital social suscrito sería $200,000 (la suma total del dinero invertido por ambos).

Ahora bien, aunque los propietarios pueden haber acordado aportar cierta cantidad de dinero al negocio, es posible que no hayan desembolsado todo el monto acordado en un principio.

El capital social pagado se refiere a la cantidad de dinero que los propietarios han aportado efectivament,e al negocio hasta el momento. En otras palabras, es el dinero que ha sido recibido por la empresa y registrado en su contabilidad.

Ejemplo:

Retomando el ejemplo anterior, imaginemos que después de abrir el restaurante, uno de los amigos decide retirarse del negocio. A pesar de haber acordado invertir $100,000, solo ha desembolsado $50,000. El capital social pagado sería entonces $150,000 (los $50,000 del amigo que salió más los $100,000 del amigo que sigue en el negocio).

Una vez que entendemos qué es el capital social suscrito y pagado, podemos explicar qué es un asiento contable de capital social suscrito pagado. Este registro contable se utiliza para reflejar las aportaciones realizadas por los propietarios al negocio.

Cuando un propietario realiza una aportación al capital social del negocio (ya sea en efectivo o en especie), se registra mediante un asiento contable. En este asiento se debe especificar si la aportación se trata de capital social suscrito o pagado.

Ejemplo:

Volvamos al ejemplo del restaurante. Si uno de los amigos decide hacer una nueva aportación al negocio por $20,000 adicionales, este monto debe registrarse mediante un asiento contable de la siguiente manera:

- Debitar la cuenta de ,»Caja» por $20,000 (ya que el amigo está haciendo una aportación en efectivo).

- Acreditar la cuenta de «Capital Social Suscrito» por $20,000 (ya que se trata de una nueva aportación al capital social).

Si en cambio, el amigo decide hacer una aportación adicional pero solo desembolsa $10,000, el asiento contable sería el siguiente:

- Debitar la cuenta de «Caja» por $10,000 (ya que es el monto que efectivamente se ha recibido).

- Creditar la cuenta de «Capital Social Pagado» por $10,000 (ya que es el dinero que ha sido recibido y registrado en la contabilidad).

Consejos Útiles

Algunos consejos útiles para llevar un control adecuado del capital social suscrito y pagado son los siguientes:

- Mantén un registro detallado de las aportaciones realizadas por cada propietario.

- Asegúrate de reflejar correctamente si se trata de capital social suscrito o pagado.

- No confundas las cuentas de capital social con otras cuentas contables. Por ejemplo, no registres las ventas o compras del negocio en estas cuentas.

- Mantén tus registros actualizados y ordenados para facilitar su revisión en caso de auditorías o inspecciones fiscales.