Asiento contable de amortización inmovilizado

Contenidos 👇

- Asiento contable de amortización inmovilizado

- ¿Por qué es importante hacer asientos contables de amortización inmovilizado?

- ¿Cómo se calcula la amortización?

- ¿Cómo se registra el asiento contable de amortización inmovilizado?

- Consejos para hacer co,rrectamente el asiento contable de amortización inmovilizado

- Conclusión

- Post relacionados

La amortización es un concepto clave en el mundo de la contabilidad y las finanzas. Se trata de un proceso mediante el cual se reduce el valor de los activos con el tiempo, reflejando su desgaste o pérdida de valor debido al uso, la obsolescencia o cualquier otro factor.

,Uno de los activos más comunes que se someten a este proceso son los bienes inmovilizados. Estos son aquellos que tienen una vida útil superior a un año y se utilizan en la actividad empresarial, como por ejemplo maquinaria, equipos informáticos o vehículos.

El asiento contable de amortización inmovilizado es una anotación que refleja esta reducción del valor del bien. En otras palabras, es la forma en que se registra contablemente el proceso de amortización.

¿Por qué es importante hacer asientos contables de amortización inmovilizado?

Este registro es fundamental para llevar una buena gestión financiera y contable. Por un lado, permite conocer cuál es el valor actualizado del activo y por tanto su verdadero impacto en la salud financiera de la empresa. Por otro lado, facilita el cumplimiento de las obligaciones fiscales y contables.

Además, hacer estos registros adecuadamente puede ayudar a tomar decisiones importantes sobre renovación o sustitución del bien cuando llegue al final de su vida útil.

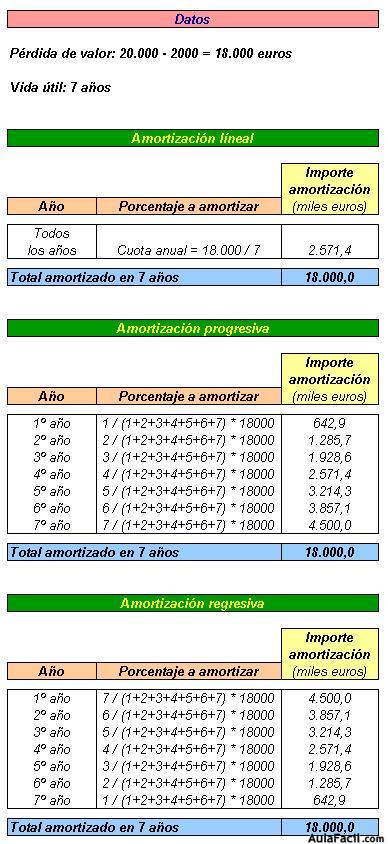

¿Cómo se calcula la amortización?

Antes de explicar cómo se registra este proceso en los libros contables, conviene aclarar cómo se calcula la amortización. Existen diferentes métodos, pero los más comunes son:

- La línea recta: consiste en ,dividir el valor del bien entre su vida útil y aplicar el mismo importe cada año.

- El método de las unidades producidas: se basa en la producción real del bien y se divide el valor por el número de unidades que se espera que produzca durante su vida útil.

En cualquier caso, es importante tener en cuenta que existe un límite máximo para la amortización fiscalmente deducible en cada ejercicio contable.

¿Cómo se registra el asiento contable de amortización inmovilizado?

El registro contable de la amortización inmovilizado implica dos cuentas: la cuenta de activo (por ejemplo, maquinaria) y la cuenta de gasto (amortización). La primera refleja el valor histórico del bien, mientras que la segunda representa la pérdida de valor correspondiente al periodo contable.

Para hacer este registro, habrá que seguir los siguientes pasos:

- Calcular el importe correspondiente a la amortización según el método elegido y los datos disponibles.

- Cargar o debitar la cuenta de gastos por ese importe. Es decir, anotar una disminución del resultado económico o beneficio empresarial.

- Acreditar o abonar la cuenta del activo con ese mismo importe. Es decir, anotar una disminución en el saldo de esa cuenta.

Consejos para hacer co,rrectamente el asiento contable de amortización inmovilizado

A continuación, se ofrecen algunos consejos que pueden ser útiles para hacer este registro contable correctamente:

- Revisa la vida útil del activo: es importante ajustar el cálculo de la amortización a los datos reales disponibles sobre el uso y desgaste del bien.

- Utiliza un software de contabilidad: esto puede facilitar mucho la tarea de hacer estos registros y minimizar errores.

- Mantén una buena documentación: asegúrate de tener toda la información necesaria sobre los bienes inmovilizados, su valor histórico, su vida útil y los métodos utilizados para calcular la amortización. Esto facilitará el trabajo posterior.

- Crea una rutina periódica: conviene llevar a cabo esta tarea con regularidad (por ejemplo, cada trimestre o cada año) para mantener un buen control económico y financiero.

Conclusión

El asiento contable de amortización inmovilizado es un proceso clave en las finanzas y la contabilidad empresarial. Permite reflejar adecuadamente la pérdida de valor progresiva que sufren los bienes inmovilizados con el tiempo, así como cumplir con las obligaciones fiscales y contables correspondientes. Siguiendo unos sencillos pasos y consejos, cualquier empresa puede llevar ,a cabo esta tarea con éxito.