¿Qué es el asiento contable de baja de activo fijo por siniestro?

Contenidos 👇

Cuando una empresa tiene un activo fijo, como una maquinaria o un edificio, este se registra en su contabilidad con un valor y una vida útil esperada. Sin embargo, hay situaciones imprevistas que pueden hacer que ese activo ya no esté en condiciones de seguir operando,, como un incendio o un desastre natural.

En esos casos, la empresa debe dar de baja ese activo fijo en su contabilidad y registrar la pérdida que ha sufrido. El asiento contable de baja de activo fijo por siniestro es precisamente el registro que se hace para reflejar esa situación.

¿Cómo se realiza el asiento contable?

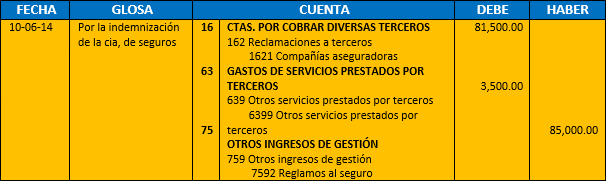

El asiento contable de baja de activo fijo por siniestro se compone de dos partes:

- Baja del activo: La primera parte del registro consiste en dar de baja el activo afectado por el siniestro. Para ello, se registrará una disminución en la cuenta correspondiente al valor del bien y otra disminución en la cuenta correspondiente a las depreciaciones acumuladas. Por ejemplo:

- Cuenta «Maquinarias»: -10.000€

- Cuenta «Depreciación acumulada – Maquinarias»: -5.000€

- Pérdida por siniestro: En segundo lugar, se debe registrar la pérdida generada por el siniestro. Esta cantidad se reflejará en una cuenta de gastos y pérdidas, como «Pérdida por siniestro». Por ejemplo:

- Cuenta «Pérdida por siniestro»: +15.000€

En este caso, la empresa tenía una maquinaria valorada en 10.000€ y con unas depreciaciones acumuladas de 5.000€, lo ,que da un valor neto contable de 5.000€. El siniestro ha generado una pérdida adicional de 15.000€, que es el importe registrado en la cuenta «Pérdida por siniestro». Al sumar los dos registros, obtenemos el impacto total del siniestro en la empresa: -20.000€.

Consejos para realizar correctamente el asiento contable

Si tu empresa se encuentra en esta situación, es importante que sigas algunos consejos para realizar correctamente el asiento contable:

- Revisa tus pólizas de seguro: Antes de realizar cualquier registro contable, revisa las pólizas de seguros que tenga tu empresa contratadas para ver si cubren los daños sufridos por el activo fijo afectado.

- Crea una cuenta específica para los siniestros: Es recomendable tener una cuenta específica para registrar las pérdidas generadas por los siniestros ocurridos en la empresa.

- Lleva un registro detallado del activo fijo afectado: Es necesario llevar un registro detallado del activo fijo afectado por el siniestro, incluyendo su valor contable y las depreciaciones acumuladas.

- Registra la pérdida en la cuenta correcta: La pérdida generada por el siniestro debe registrarse en una cuenta de gastos y pérdidas, no en una cuenta de activos o pasivos,.

- Verifica los saldos: Al finalizar el registro del asiento contable, verifica que los saldos se correspondan con los valores reales de la empresa.

Conclusión

El asiento contable de baja de activo fijo por siniestro es un registro necesario cuando una empresa sufre un daño importante en uno de sus activos fijos. Es importante realizarlo correctamente para reflejar adecuadamente la situación financiera de la empresa tras el siniestro. Siguiendo los consejos mencionados anteriormente, podrás realizar este registro sin problemas.