Asiento contable de compra de mercancía a crédito

Contenidos 👇

Cuando una empresa adquiere mercancía pero no la paga en el momento, se utiliza la opción del crédito. El asiento contable de compra de mercancía a crédito es una operación financiera que se registra en los libros contables y permite llevar un control riguroso sobre las transaccio,nes comerciales y financieras realizadas por la empresa.

¿Qué es un asiento contable?

Un asiento contable es una anotación que se realiza en el libro mayor o diario, para registrar todas las operaciones económicas que realiza una empresa. Cada uno de estos registros debe contar con información detallada sobre la fecha, concepto, importe y cuenta afectada.

Además, los asientos contables deben cumplir con ciertos principios básicos como son: la partida doble (que implica que todo movimiento tiene un efecto positivo y otro negativo), veracidad (que toda información registrada sea real) y claridad (que se pueda entender sin problemas).

¿Cómo hacer el registro del asiento contable para la compra de mercancía a crédito?

Cuando una empresa adquiere bienes o servicios a crédito, el registro contable debe reflejar dos cuentas principales:

- Cuenta por pagar: representa el compromiso financiero adquirido por la empresa con su proveedor hasta que se efectúe el pago total.

- Mercaderías: representa los productos o servicios recibidos por la empresa.

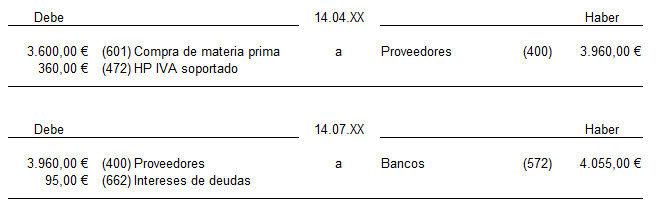

A continuación, se muestra un ejemplo de asiento contable para la compra de mercancía a crédito:

- Cuenta por pagar: se incrementa c,on el importe total de la factura emitida por el proveedor.

- Mercaderías: se aumenta con el valor de los bienes o servicios adquiridos.

Supongamos que una empresa compra mercancía a crédito por un valor total de $10.000. En este caso, el asiento contable sería el siguiente:

- Cuenta por pagar: se incrementa en $10.000 (debe).

- Mercaderías: se aumenta en $10.000 (haber).

En resumen, cuando realizamos una compra a crédito, estamos adquiriendo una obligación financiera que quedará registrada en nuestra cuenta por pagar hasta que efectuemos su pago. La mercancía recibida es un activo que debemos contabilizar como tal en nuestra contabilidad.

Consideraciones finales

Llevar un control adecuado de las operaciones financieras y comerciales realizadas por una empresa es fundamental para su correcto funcionamiento y crecimiento a largo plazo. Por eso, conocer cómo realizar correctamente los asientos contables es imprescindible para cualquier gestión empresarial exitosa.

Tener claridad sobre los conceptos básicos relacionados con las finanzas y la contabilidad puede marcar la diferencia entre el éxito y el fracaso en cualquier negocio. Esperamos que esta información haya sido útil para en,tender mejor el asiento contable de compra de mercancía a crédito.