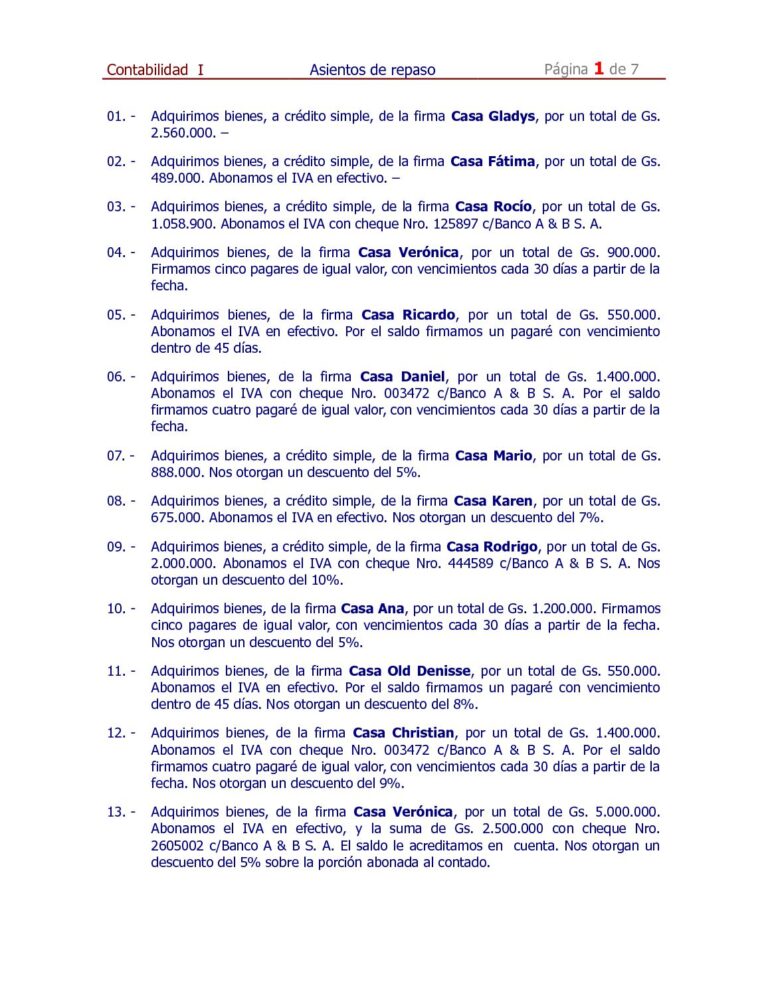

Asiento contable de compra de mobiliario a crédito

Contenidos 👇

Cuando una empresa o negocio realiza una compra de mobiliario a crédito, es necesario llevar a cabo un asiento contable para registrar la operación. El asiento contable es un registro en el que se detallan las transacciones financieras realizadas por la empresa.

¿Qué ,es un asiento contable?

Un asiento contable es la anotación que se hace en los libros contables de una empresa o negocio para registrar las operaciones financieras que ésta realiza. Es decir, cada vez que se lleva a cabo una transacción financiera (como una venta, una compra o el pago de alguna factura), se debe realizar un asiento contable para dejar constancia de esa operación.

El objetivo del asiento contable es llevar un registro ordenado y preciso de todas las entradas y salidas de dinero que tiene la empresa. De esta manera, se puede conocer en todo momento la situación financiera del negocio y tomar decisiones adecuadas en consecuencia.

¿Cómo se realiza un asiento contable?

Para realizar un asiento contable, es necesario seguir algunos pasos:

- Paso 1: Identificar la cuenta afectada por la operación. En este caso, estamos hablando de la cuenta de Mobiliario.

- Paso 2: Identificar si se trata de una operación al debe o al haber. En este caso, como estamos comprando mobiliario a crédito, estaríamos aumentando nuestro pasivo (ya que debemos pagar esa cantidad en el futuro), así que lo anotaremos en el haber.

- Paso 3: Anotar la fecha de la operación y el importe correspondiente. En este caso, supongamos que ,hemos comprado mobiliario por valor de 5.000€ a crédito.

- Paso 4: Anotar una breve descripción de la operación, para que quede clara su naturaleza.

Una vez realizados estos pasos, nuestro asiento contable quedaría así:

Mobiliario (Haber) – 5.000€

A Créditos a largo plazo (Debe) – 5.000€

Compra de mobiliario a crédito

¿Qué implica comprar mobiliario a crédito?

Cuando compramos mobiliario a crédito, estamos adquiriendo un bien pero aplazando su pago. Esto significa que no vamos a desembolsar el importe total al momento de la compra, sino que lo iremos pagando en cuotas o en un plazo determinado acordado con el proveedor.

Comprar a crédito puede tener ventajas e inconvenientes para nuestra empresa:

- Ventajas: nos permite adquirir bienes sin necesidad de realizar un desembolso inmediato de dinero, lo que puede ser beneficioso especialmente si estamos empezando y no disponemos aún de muchos recursos económicos.

- Inconvenientes: debemos tener en cuenta que estamos adquiriendo una obligación financiera con nuestro proveedor, lo que significa que deberemos pagar esa cantidad en el futuro. Si no somos capaces de cumplir con nuestros pagos, podemo,s enfrentarnos a problemas financieros y de reputación.

Consejos útiles

Si estamos pensando en comprar mobiliario a crédito para nuestra empresa, es importante tener en cuenta algunos consejos:

- Analiza tu capacidad financiera: antes de adquirir una obligación financiera, asegúrate de que tendrás la capacidad de hacer frente a los pagos correspondientes. Realiza un análisis detallado de tus ingresos y gastos para saber cuánto puedes destinar al pago del crédito.

- Compara ofertas: antes de decidirte por un proveedor, compara diferentes opciones para conseguir las mejores condiciones. Fíjate no solo en el precio, sino también en las condiciones de pago (plazos, intereses, comisiones…) y en la calidad del producto o servicio ofrecido.

- Cumple con tus obligaciones: si has decidido adquirir un crédito, es fundamental que cumplas con todas las obligaciones financieras derivadas de él. Realiza los pagos correspondientes puntualmente y mantén siempre una buena relación con tu proveedor.

Siguiendo estos consejos y llevando a cabo un asiento contable adecuado, podremos realizar compras a crédito sin poner en riesgo la salud financiera de nuestra empresa.