Entendiendo el asiento contable de depreciación acumulada

Contenidos 👇

- Entendiendo el asiento contable de depreciación acumulada

- ¿Qué es la depreciación acumulada?

- Cómo se registra el asiento contable de depreciación acumulada

- ¿Por qué es importante llevar un registro adecuado?

- Consejos útiles para el registro del asiento contable de depreciación acumulada

- Conclusiones

- Post relacionados

Uno de los términos más comunes en la contabilidad es el asiento contable de depreciación acumulada. Si eres un empresario o un contador, probablemente estés familiarizado con este concepto. Sin embargo, si no estás seguro de lo que significa o cómo fun,ciona, no te preocupes. En este artículo vamos a explicar todo lo que necesitas saber sobre este tema.

¿Qué es la depreciación acumulada?

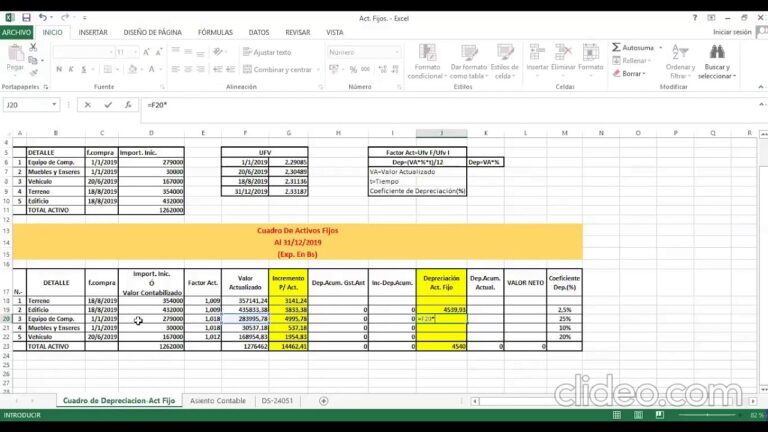

La depreciación acumulada es una cuenta que se utiliza para reflejar el desgaste y la reducción del valor de un activo fijo con el tiempo. Se trata de una cuenta que se va incrementando cada vez que se realiza la amortización correspondiente al activo en cuestión.

Para entenderlo mejor, supongamos que tienes una empresa y adquieres un vehículo nuevo para utilizar en tus operaciones diarias. A medida que utilizas ese vehículo, su valor disminuye debido al desgaste normal y otros factores. La cuenta de depreciación acumulada reflejará esta pérdida de valor a medida que pasa el tiempo.

Cómo se registra el asiento contable de depreciación acumulada

Cuando realizas el registro del asiento contable de depreciación acumulada, debes hacerlo siguiendo unos pasos específicos:

- Paso 1: Debes identificar los activos fijos sujetos a depreciación. Estos pueden ser maquinarias, edificios, vehículos u otros bienes que se utilizan en el negocio.

- Paso 2: Determina la vida útil de cada activo fijo. Este es el período de tiempo durante el cual se espera que el activo siga siendo útil para l,a empresa.

- Paso 3: Calcula la tasa de depreciación anual para cada activo fijo. Esta es la cantidad que se debe deducir del valor del activo cada año para reflejar su pérdida de valor debido al desgaste y otros factores.

- Paso 4: Registra el asiento contable correspondiente. Cada vez que realices una amortización, debes registrar un asiento contable en la cuenta de depreciación acumulada en tu libro mayor.

Cuando registras el asiento contable, debes asegurarte de utilizar los valores correctos. Por ejemplo, si tienes un edificio cuyo valor inicial fue de $500,000 y tiene una vida útil estimada de 30 años, podrías calcular su tasa anual de depreciación dividiendo su valor original entre el número total de años estimados:

$500,000 / 30 = $16,666 por año

De esta manera, cada año deberás hacer un registro en la cuenta correspondiente a la depreciación acumulada por $16,666 hasta llegar al final del periodo total estimado.

¿Por qué es importante llevar un registro adecuado?

Llevar un registro adecuado del asiento contable de depreciación acumulada es importante porque te permite saber cuánto valen tus activos fijos en cualquier momento y, por lo tanto, te ayuda a tomar decisiones informadas sobre su gestión. Adem�,�s, un registro adecuado también te permite cumplir con las obligaciones fiscales y contables requeridas por las autoridades.

Si no llevas un registro adecuado de la depreciación acumulada, podrías enfrentar problemas legales o financieros. Por ejemplo, podrías enfrentarte a multas o sanciones si no registras los asientos contables de manera adecuada.

Consejos útiles para el registro del asiento contable de depreciación acumulada

Aquí hay algunos consejos útiles que pueden ayudarte a llevar un registro adecuado del asiento contable de depreciación acumulada:

- Mantén una documentación adecuada: Asegúrate de mantener una copia de todos los documentos relacionados con tus activos fijos, incluyendo facturas, recibos y otros registros importantes.

- Sé consistente: Utiliza siempre los mismos métodos y valores al registrar tus asientos contables para evitar errores y confusiones innecesarias.

- Actualiza regularmente: Actualiza tus registros de depreciación acumulada regularmente para reflejar cualquier cambio en el valor o en la vida útil estimada del activo.

Conclusiones

En resumen, el asiento contable de depreciación acumulada es una cuenta importante que se utiliza para reflejar, la pérdida de valor que experimentan los activos fijos con el tiempo. Registrar adecuadamente estos asientos contables es crucial para tomar decisiones informadas y cumplir con las obligaciones fiscales y contables. Con los consejos mencionados anteriormente, puedes estar seguro de que estás llevando un registro adecuado del asiento contable de depreciación acumulada en tu empresa.