Asiento contable de depreciación de activos fijos

Contenidos 👇

Si eres dueño de un negocio que cuenta con activos fijos, como maquinarias o edificios, es importante que sepas qué es la depreciación y cómo hacer el asiento contable correspondiente. La depreciación es una manera de reflejar en tus estados financieros el desgaste que sufren tu,s activos fijos a lo largo del tiempo.

¿Qué es la depreciación?

La depreciación es una reducción en el valor contable del activo fijo debido al desgaste, obsolescencia u otros factores. Por ejemplo, si compras una maquinaria por $10,000 y se espera que dure 10 años, cada año podrías considerar que esa maquinaria vale $1,000 menos.

Aunque físicamente la maquinaria no haya perdido su funcionalidad ni su capacidad de producción, esta se vuelve menos valiosa para tu negocio a medida que pasa el tiempo. Por eso, la depreciación ayuda a reflejar esta pérdida de valor en tus estados financieros.

Cómo calcular la depreciación

Para calcular la cantidad de depreciación anual que debes registrar en tus estados financieros, existen diferentes métodos. Algunos comunes incluyen:

- Método lineal: este método supone que el valor del activo disminuye en partes iguales durante su vida útil. Por ejemplo, si compras una maquinaria por $10,000 y esperas que dure 10 años, cada año podrías considerar que vale $1,000 menos.

- Método de saldos decrecientes: este método asume que la depreciación es mayor al principio de la vida útil del activo y se va reduciendo con el tiempo. Por ejemplo, si compras una maquinaria por $10,000 y esperas que dure 10 años, podría,s calcular la depreciación anual como un 20% del valor contable restante cada año.

- Método de unidades de producción: este método supone que la depreciación depende del uso o producción del activo fijo. Por ejemplo, si tienes una máquina que produce 1,000 piezas al año y esperas que produzca un total de 10,000 piezas antes de ser obsoleta, podrías considerar la depreciación como $1 por pieza producida.

Es importante consultar con tu contador o asesor financiero para determinar cuál es el mejor método para tu negocio y tus activos fijos.

Cómo hacer el asiento contable correspondiente

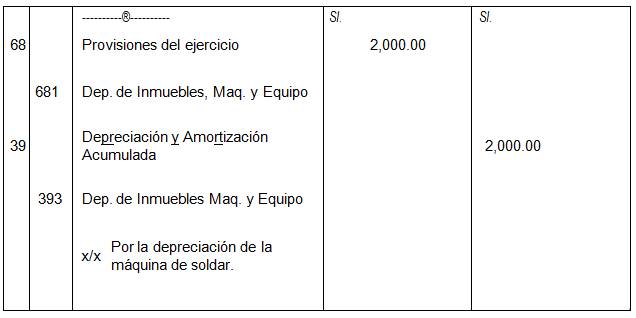

Una vez que hayas calculado la cantidad de depreciación anual a registrar en tus estados financieros, debes hacer el asiento contable correspondiente. Este es el registro en tu contabilidad que refleja la pérdida de valor del activo fijo.

El asiento contable típicamente incluye dos cuentas:

- Cuenta de depreciación acumulada: esta cuenta registra todas las cantidades de depreciación acumuladas hasta la fecha. Por ejemplo, si has registrado $2,500 en depreciación durante los primeros dos años de vida útil de una maquinaria, esta cuenta tendría un valor de $2,500.

- Cuenta de activo fijo: esta cuenta refleja el valor conta,ble del activo fijo después de la depreciación acumulada. Por ejemplo, si compraste una maquinaria por $10,000 y has registrado $2,500 en depreciación acumulada hasta la fecha, el valor contable de la maquinaria sería de $7,500.

El asiento contable para registrar la depreciación podría verse así:

- Debitar la cuenta de depreciación acumulada por la cantidad de depreciación correspondiente al período.

- Acreditar la cuenta del activo fijo por la misma cantidad.

Por ejemplo, si has calculado que debes registrar una depreciación anual de $1,000 para tu maquinaria y estás haciendo el asiento contable correspondiente al final del segundo año de vida útil:

- Debitas la cuenta de depreciación acumulada por $2,000 (correspondiente a los dos primeros años).

- Acreditas la cuenta del activo fijo por $2,000 (correspondiente a los dos primeros años).

Consejos útiles

A continuación te ofrecemos algunos consejos útiles para hacer el asiento contable correspondiente a la depreciación:

- Mantén registros precisos: lleva un registro detallado del valor original del activo fijo, su vida útil estimada y las cantidades de depreciación registradas cada año. Esto te ayudará a hacer un seguimiento pr,eciso de la depreciación acumulada y el valor contable del activo fijo.

- Actualiza tus cálculos anualmente: revisa regularmente tus cálculos de depreciación para asegurarte de que sigan siendo precisos. Si algo cambia en la vida útil estimada del activo o su valor original, debes actualizar tus cálculos y hacer los asientos contables correspondientes.

- Considera usar software especializado: existen herramientas y programas que pueden ayudarte a calcular la depreciación y hacer los asientos contables correspondientes. Consulta con tu contador o asesor financiero para encontrar una solución que se adapte a las necesidades de tu negocio.

En resumen, la depreciación es una manera de reflejar en tus estados financieros la pérdida de valor que sufren tus activos fijos con el tiempo. Para hacer el asiento contable correspondiente, debes calcular la cantidad de depreciación anual y registrarla en las cuentas correspondientes. Recuerda mantener registros precisos, actualizar tus cálculos anualmente y considerar usar software especializado si es necesario.