Asiento contable de descuento en compras: ¿qué es y cómo se registra?

Contenidos 👇

Cuando realizamos una compra, es posible que el vendedor nos ofrezca un descuento sobre el precio original. Este descuento puede deberse a diferentes motivos, como la cantidad de unidades que adquirimos o por tratarse de una oferta especial.

El asiento, contable de descuento en compras se refiere al registro que debemos hacer en nuestra contabilidad para reflejar ese descuento recibido. De esta manera, podremos llevar un control eficiente de nuestras operaciones comerciales y conocer en todo momento cuánto hemos pagado realmente por nuestros productos o servicios.

¿Cómo se registra el descuento en compras?

Para registrar el asiento contable de descuento en compras, debemos seguir los siguientes pasos:

- Paso 1: Identificar la factura correspondiente a la compra donde se ha aplicado el descuento. Es importante revisar detalladamente la factura para asegurarnos de que los datos son correctos y coinciden con nuestra operación comercial.

- Paso 2: Calcular el valor del descuento aplicado. Para ello, tomaremos como referencia el precio original del producto o servicio y restaremos el importe del descuento ofrecido.

- Paso 3: Registrar el valor del descuento como un ingreso extraordinario. Esto significa que no se trata de una venta habitual, sino de un ingreso excepcional que debemos registrar aparte.

- Paso 4: Contabilizar el valor del descuento como una reducción del precio de compra. De esta manera, reflejamos que hemos pagado menos por el produc,to o servicio adquirido.

- Paso 5: Actualizar nuestro balance contable y nuestra cuenta de resultados con los nuevos datos registrados.

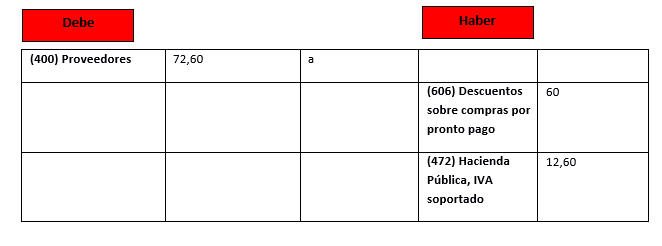

Ejemplo práctico de asiento contable de descuento en compras

Veamos un ejemplo práctico para entender mejor cómo se registra el asiento contable de descuento en compras:

Supongamos que hemos realizado una compra a nuestro proveedor habitual por valor de 1.000 euros. En esta ocasión, nos ha ofrecido un descuento especial del 10% sobre el precio original, lo que significa que solo tendremos que pagar 900 euros.

Para registrar este descuento en nuestra contabilidad, haremos lo siguiente:

- Paso 1: Identificamos la factura correspondiente a la compra y comprobamos que todos los datos son correctos.

- Paso 2: Calculamos el valor del descuento aplicado: 1000 – (1000 x 0,10) = 900 euros.

- Paso 3: Registramos el valor del descuento como un ingreso extraordinario:

- Cuenta: Ingresos Extraordinarios

- Importe: +100 euros

- Paso 4: Contabilizamos el valor del descuento como una reducción del precio de compra:

- Cuenta: Descuento,s en Compras

- Importe: -100 euros

- Paso 5: Actualizamos nuestro balance contable y nuestra cuenta de resultados con los nuevos datos registrados.

Consejos para contabilizar correctamente el descuento en compras

Para llevar un control eficiente de nuestras operaciones comerciales, es importante seguir algunas recomendaciones a la hora de registrar el asiento contable de descuento en compras:

- Mantener una buena organización: Es fundamental tener un sistema ordenado y estructurado para guardar todas las facturas y documentos relacionados con nuestras compras. De esta manera, evitaremos errores y confusiones al realizar el registro contable.

- Revisar detalladamente las facturas: Antes de proceder al registro contable, debemos comprobar que todos los datos de la factura son correctos y coinciden con nuestra operación comercial. En caso contrario, deberemos comunicarlo al proveedor para que realice las correcciones necesarias.

- Tener claros los conceptos contables: Es importante conocer bien los conceptos contables relacionados con las compras y los descuentos para poder llevar a cabo un registro correcto. Si tenemos dudas, podemos consultar a un experto en la mat,eria o buscar información actualizada sobre el tema.

- Ser rigurosos en el registro contable: El registro contable debe ser siempre riguroso y preciso. Cualquier error o imprecisión puede tener consecuencias negativas en nuestro balance contable y nuestra cuenta de resultados.

Conclusión

El asiento contable de descuento en compras es una operación fundamental en nuestra contabilidad para reflejar los descuentos recibidos sobre el precio original de nuestros productos o servicios. Siguiendo las recomendaciones adecuadas, podremos llevar un control eficiente de nuestras operaciones comerciales y conocer siempre el importe real que hemos pagado por nuestras compras.