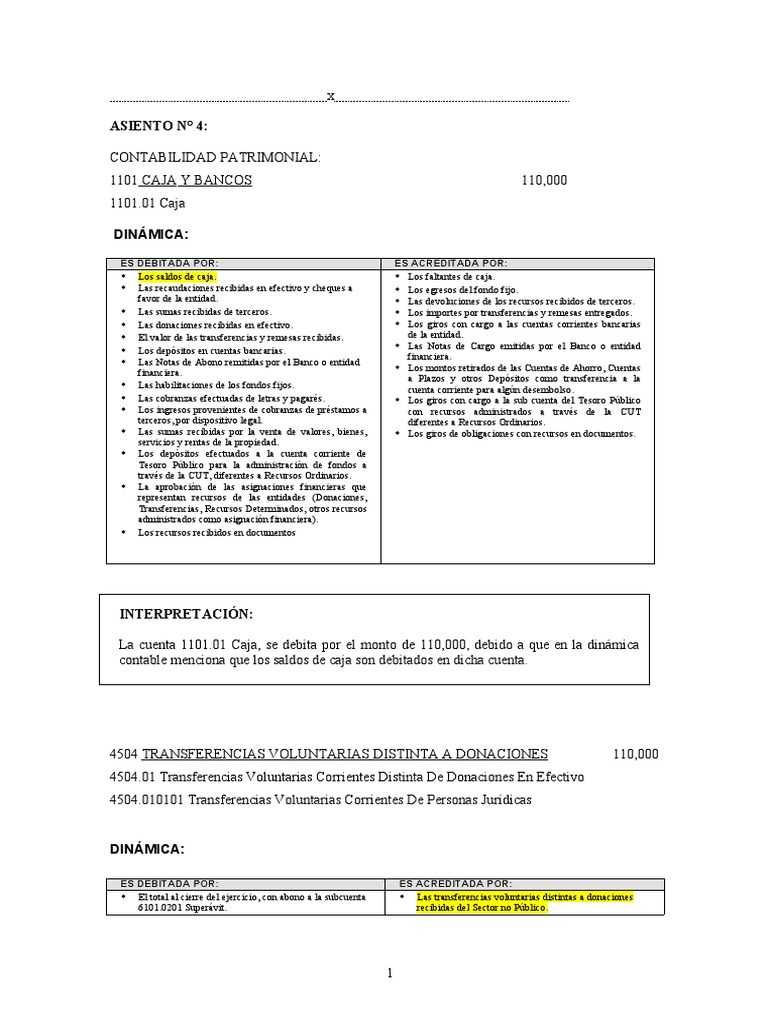

Asiento contable de donaciones recibidas en efectivo

Contenidos 👇

Cuando una organización recibe donaciones en efectivo, es necesario registrarlas contablemente para llevar un control adecuado de los ingresos y gastos. El asiento contable de donaciones recibidas en efectivo es la manera en que se registra esta transacción.

¿Qué es ,un asiento contable?

Antes de explicar el asiento contable de donaciones recibidas en efectivo, es importante entender qué es un asiento contable. En términos simples, un asiento contable es el registro que se hace en la contabilidad de una empresa u organización para reflejar una transacción financiera. Este registro se realiza mediante la aplicación del principio fundamental de la contabilidad conocido como partida doble.

- El principio de la partida doble establece que toda transacción económica genera dos movimientos financieros: uno a favor y otro en contra.

- Cada movimiento se registra en una cuenta diferente dentro del sistema contable.

- La suma total del valor registrado debe ser igual entre los débitos y créditos registrados.

¿Cómo registrar las donaciones recibidas en efectivo?

Ahora bien, ¿cómo se aplica este principio al registro de las donaciones recibidas en efectivo? Para ello, debemos tener claro cuál es el tratamiento contable que se le da a las donaciones según el tipo de entidad receptoras:

- Entidades sin fines lucrativos: Las entidades sin fines lucrativos son aquellas cuyo objetivo no es generar ganancias, como las iglesias, organizaciones benéficas, entre otras. En estos casos, las donaciones ,recibidas en efectivo se registran en la cuenta de ingresos.

- Empresas: Por otro lado, si una empresa recibe una donación en efectivo, esta se registra en la cuenta de ingresos extraordinarios. Este tipo de ingreso no forma parte de la actividad habitual de la empresa y por lo tanto no se incluye en el cálculo del resultado.

Ejemplo práctico

Para entender mejor cómo funciona el asiento contable de donaciones recibidas en efectivo, veamos un ejemplo práctico con una entidad sin fines lucrativos que recibe una donación de $1000:

- Paso 1: Identificar las cuentas involucradas: La cuenta a debitar será «caja» y la cuenta a acreditar será «ingresos».

- Paso 2: Registrar el débito: Se registra el movimiento financiero a favor (entrada) por $1000 en la cuenta «caja».

- Paso 3: Registrar el crédito: Se registra el movimiento financiero en contra (salida) por $1000 en la cuenta «ingresos».

A continuación, te mostramos cómo quedaría este asiento contable:

- Caja……………………………………………………..$1000.00

- Ingresos……………………………………………….$1000.00

Como puedes ver, e,l valor registrado en la cuenta de «caja» (débito) es igual al valor registrado en la cuenta de «ingresos» (crédito), cumpliendo así con el principio de partida doble.

Consejos útiles

- Llevar una contabilidad adecuada es fundamental para cualquier organización o empresa. Un buen registro contable te permitirá tener un mejor control financiero y tomar decisiones más informadas.

- Mantén un registro detallado de todas las donaciones recibidas, ya sea en efectivo o en otro tipo de bienes. Esto te permitirá conocer cuáles son tus principales fuentes de ingresos y planificar mejor tus actividades.

- Si tienes dudas sobre cómo registrar una transacción contable, no dudes en consultar a un experto en contabilidad. Es mejor prevenir errores que tener que corregirlos después.

Conclusión

En resumen, el asiento contable de donaciones recibidas en efectivo es una herramienta fundamental para llevar un adecuado registro contable de las transacciones financieras. Al aplicar el principio de partida doble, podemos garantizar que nuestros registros sean precisos y confiables.

Recuerda siempre mantener un registro detallado y actualizado de todas las donaciones recibidas, y si tienes dudas sobre cómo registrarlas correctamente, consulta a un experto en con,tabilidad para asegurarte de estar haciendo las cosas bien desde el principio.