Asiento contable de pago de impuestos IVA

Contenidos 👇

- Asiento contable de pago de impuestos IVA

- ¿Qué es un asiento contable?

- ¿Qué es el Impuesto al Valor Agregado (IVA)?

- ¿Qué es un asiento contable de pago de impuestos IVA?

- Cómo realizar un asiento contable de pago de impuestos IVA

- Consejos útiles para realizar un asiento contable de pago de impuestos IVA

- Conclusión

- Post relacionados

Cuando se trata de hacer negocios, es importante saber cómo manejar los impuestos adecuadamente. Uno de los impuestos más comunes que las empresas tienen que pagar es el Impuesto al Valor Agregado (IVA). El IVA es un impuesto sobre el consumo y se aplica a la mayoría de los bienes y servic,ios. En este artículo, explicaremos qué es un asiento contable de pago de impuestos IVA y cómo puede ayudarle en su negocio.

¿Qué es un asiento contable?

Antes de entrar en detalles sobre el asiento contable del pago del impuesto IVA, es importante comprender qué significa un asiento contable en general. Un asiento contable es un registro detallado que incluye información financiera específica sobre una transacción comercial determinada. Los asientos contables son importantes porque mantienen un registro claro y organizado de todas las transacciones financieras que ha realizado su empresa.

Cada vez que realiza una transacción financiera, como comprar suministros para su empresa o recibir pagos por sus servicios, debe registrarla en su libro mayor utilizando un asiento contable. Este registro permite a su empresa mantenerse al día con sus finanzas y facilita la presentación correcta de declaraciones fiscales.

¿Qué es el Impuesto al Valor Agregado (IVA)?

El Impuesto al Valor Agregado (IVA) es un impuesto indirecto que se aplica a la mayoría de las ventas y compras realizadas por empresas y consumidores. Es decir, este tipo impositivo grava el valor añadido a lo largo de la cadena de producción y distribución, y no el valor total del bien o servicio. En otras palabras, el IVA se ,aplica solo al valor añadido en cada etapa del proceso de producción y venta.

Cada empresa que vende bienes o servicios está obligada a pagar el IVA correspondiente a las ventas realizadas. Del mismo modo, cuando una empresa realiza compras para su negocio, también puede reclamar el IVA pagado como crédito fiscal.

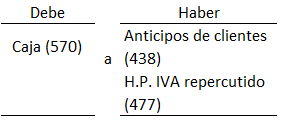

¿Qué es un asiento contable de pago de impuestos IVA?

Un asiento contable de pago de impuestos IVA es un registro detallado que incluye información específica sobre los pagos realizados por su empresa para cumplir con sus obligaciones fiscales en relación con el Impuesto al Valor Agregado (IVA).

En este registro se reflejará el monto del impuesto pagado, la fecha en que se hizo el pago, así como detalles adicionales sobre la transacción. Los asientos contables de pago de impuestos IVA son importantes porque permiten mantener un registro claro y organizado de todos los pagos realizados por su empresa para cumplir con sus obligaciones fiscales relacionadas con este tipo impositivo.

Cómo realizar un asiento contable de pago de impuestos IVA

A continuación te presentamos los pasos necesarios para realizar correctamente un asiento contable de pago del Impuesto al Valor Agregado (IVA):

- Paso 1: Registra la compra o venta: Para regist,rar un pago del impuesto IVA debemos comenzar registrando la transacción comercial correspondiente en nuestro libro mayor. Por ejemplo, si vendes productos o servicios que incluyen IVA, debes registrar la venta en tu libro mayor y calcular el IVA correspondiente.

- Paso 2: Calcula el impuesto a pagar: El siguiente paso es calcular el monto del impuesto a pagar. Para hacer esto, se debe multiplicar el monto total de la transacción por la tasa impositiva del IVA (que varía según el país).

- Paso 3: Registra el pago del impuesto: Una vez que hayas calculado la cantidad exacta de impuestos que debes pagar, registra la transacción en tu libro mayor. Este registro debe incluir detalles sobre el monto pagado, fecha y otros detalles relevantes.

- Paso 4: Verifica los registros: Es importante verificar que todos los registros estén correctos antes de presentar tus declaraciones fiscales para asegurarte de estar cumpliendo adecuadamente con tus obligaciones tributarias.

Consejos útiles para realizar un asiento contable de pago de impuestos IVA

Aquí hay algunos consejos útiles para ayudarte a realizar correctamente un asiento contable de pago del Impuesto al Valor Agregado (IVA):

- Mantén registros precisos: Es importante mantener registros precisos y actualizados sobre todas las transacciones comerciales relacionadas con el IVA. Esto te ayudará a evitar errores costosos y garantizar una presentación precisa de tus declaraciones fiscales.

- Asegúrate de conocer las tasas impositivas correctas: Las tasas impositivas del IVA varían según el país y pueden cambiar periódicamente. Asegúrate de conocer las tasas impositivas correctas para evitar errores al calcular los impuestos a pagar.

- Verifica tus registros regularmente: Verifica tus registros con regularidad para asegurarte de que sean precisos y estén actualizados. Debes hacer esto antes de presentar tu declaración fiscal correspondiente para evitar problemas con las autoridades fiscales.

Conclusión

Cumplir adecuadamente con las obligaciones fiscales relacionadas con el Impuesto al Valor Agregado (IVA) es esencial para cualquier empresa. Un asiento contable de pago de impuestos IVA puede ayudar a mantener un registro claro y organizado de todos los pagos realizados por su empresa en relación a este tipo impositivo. Recuerda seguir los consejos útiles aquí presentados para garantizar una gestión financiera correcta y eficiente en tu negocio.