Asiento contable de pago de intereses bancarios: ¿qué es y cómo se registra?

Contenidos 👇

Cuando una empresa tiene un préstamo bancario, debe pagar intereses sobre el dinero prestado. Estos intereses son gastos para la empresa y deben ser registrados en sus libros contables. En este artículo te explicamos qué es el as,iento contable de pago de intereses bancarios y cómo se registra.

¿Qué es el asiento contable de pago de intereses bancarios?

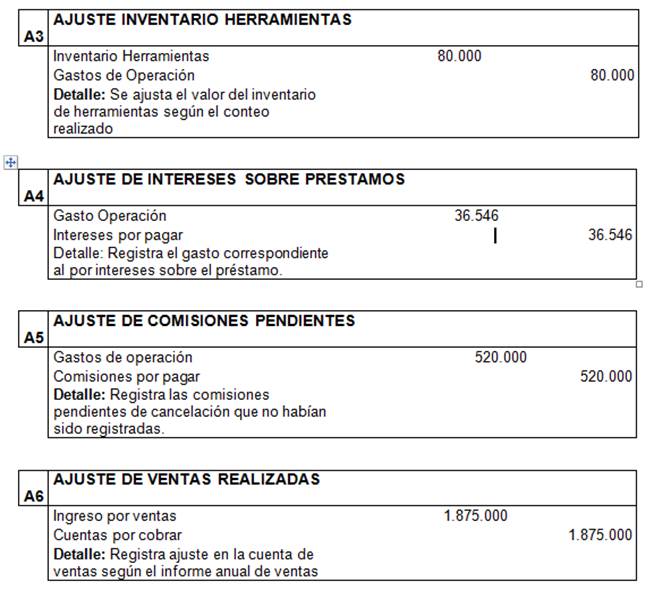

El asiento contable de pago de intereses bancarios es la anotación que se realiza en los libros contables de una empresa cuando paga los intereses correspondientes a un préstamo bancario. Este asiento es necesario para llevar un control adecuado de los gastos financieros y conocer la situación económica real de la empresa.

En términos generales, el registro contable consiste en debitar la cuenta «Intereses por pagar» y acreditar la cuenta «Bancos». De esta manera, se registra el pago del interés del préstamo y su impacto en las finanzas empresariales.

¿Cómo se registra el asiento contable?

A continuación, te mostramos paso a paso como realizar el registro del asiento contable:

- Paso 1: Identificar los datos necesarios para realizar el registro. Para ello necesitaremos conocer:

- La fecha del pago

- El importe total del pago

- La tasa de interés aplicada

- El número de cuenta bancaria desde la cual se realiza el pago

- El número de cuenta bancaria a la cual se realiza el pago

- Paso 2: Realizar e,l registro contable. Para ello, debemos:

- Debitar la cuenta «Intereses por pagar» con el importe total del pago.

- Acreditar la cuenta «Bancos» con el mismo importe total del pago.

- Paso 3: Verificar el registro. Es importante que verifiquemos que las cuentas afectadas sean las correctas y que los importes correspondan al valor real que estamos registrando.

Consejos útiles para realizar un buen asiento contable de pago de intereses bancarios

A continuación, te ofrecemos algunos consejos útiles para realizar un buen asiento contable de pago de intereses bancarios:

- Mantén una buena organización: es fundamental llevar un control adecuado de los documentos relacionados con los préstamos bancarios, como contratos y estados de cuenta. De esta manera podrás registrar correctamente cualquier movimiento financiero relacionado con ellos.

- Crea un sistema de seguimiento: es recomendable crear un sistema para hacer seguimiento a los pagos realizados y pendientes relacionados con los préstamos bancarios. De esta forma podrás tener una visión clara y actualizada del estado financiero en todo momento.

- Sé preciso en tus registros: asegúrate siempre de ingresar los datos correctos en el re,gistro contable, como las fechas, los importes y las cuentas afectadas. Un error puede generar problemas financieros a la empresa y dificultar su gestión.

- Revisa tus registros con frecuencia: es importante revisar tus registros contables con frecuencia para detectar posibles errores o inconsistencias. De esta manera podrás corregirlos a tiempo y evitar problemas futuros.

Conclusión

El asiento contable de pago de intereses bancarios es una herramienta fundamental para llevar un control adecuado de los gastos financieros de una empresa. Realizar este registro de forma precisa y organizada permitirá conocer la situación económica real de la compañía, lo que facilitará la toma de decisiones financieras acertadas.