Asiento contable de pago de intereses por préstamos

Contenidos 👇

Cuando una empresa o individuo toma un préstamo, debe pagar intereses por el dinero prestado, y estos intereses deben ser registrados en los libros contables de la empresa como un asiento contable.

¿Qué son los asientos contables?

Lo,s asientos contables son registros que se hacen en los libros de contabilidad para registrar las transacciones financieras. Estos registros se utilizan para llevar un seguimiento del dinero que entra y sale de una empresa o individuo.

Hay varios tipos de asientos contables, entre ellos el asiento de diario, el asiento mayor y el balance de comprobación, pero en este artículo nos centraremos en el asiento contable de pago de intereses por préstamos.

¿Qué es un préstamo?

Un préstamo es una cantidad de dinero que es prestada a una persona o empresa con la obligación de devolverla posteriormente junto con los intereses correspondientes. Los préstamos pueden ser otorgados por bancos u otras instituciones financieras, así como por personas físicas o jurídicas.

¿Qué son los intereses?

Los intereses son la cantidad adicional que se cobra sobre el monto del préstamo como compensación por haber prestado el dinero. El interés puede ser fijo o variable y depende del tipo de préstamo y las condiciones acordadas entre las partes.

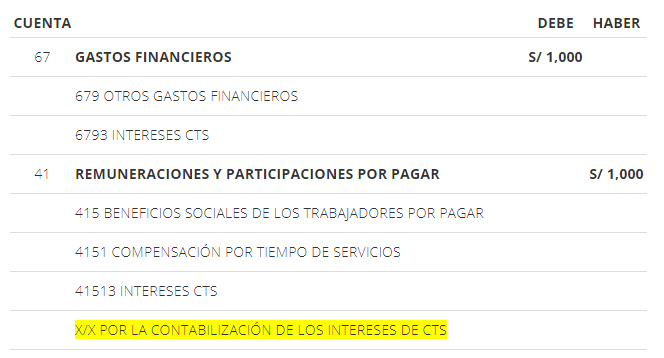

Cómo registrar el pago de intereses en los libros contables

Cuando se paga un interés sobre un préstamo, la empresa o individuo debe registrar este pago en los libros contables mediante un asiento contable. El registro contable dependerá d,e si se está pagando el interés por adelantado o atrasado.

Pago de intereses por adelantado

Si el pago de intereses se realiza por adelantado, debe registrarse como un activo prepagado en los libros contables. Esto significa que se ha realizado un pago anticipado y que el dinero aún no ha sido utilizado.

Para registrar este asiento contable, se utiliza la cuenta «Intereses Pagados por Adelantado» y se registra como un activo en la cuenta correspondiente al préstamo. Por ejemplo:

- Cuenta Debitada: Intereses Pagados por Adelantado

- Cuenta Acreditada: Préstamos Bancarios

De esta manera, el pago anticipado queda registrado como un activo y se va descontando a medida que pasan los meses.

Pago de intereses atrasados

Si el pago de intereses es atrasado, entonces debe registrarse como una carga en los libros contables. Esto significa que la empresa o individuo tiene una obligación pendiente de pagar.

Para registrar este asiento contable, se utiliza la cuenta «Intereses Acumulados» y se registra como una carga en la cuenta correspondiente al préstamo. Por ejemplo:

- Cuenta Debitada: Préstamos Bancarios

- Cuenta Acreditada: Intereses Acumulados

De esta manera, el pago atrasado queda r,egistrado como una carga y se va liquidando a medida que se realiza el pago correspondiente.

Consejos útiles

- Mantener un registro detallado de los préstamos y pagos de intereses puede ayudar a las empresas e individuos a llevar un control financiero más efectivo.

- Es importante asegurarse de registrar correctamente los asientos contables para evitar errores en la contabilidad.

- Consultar con un contador o experto financiero puede ser útil para garantizar que los registros contables estén bien realizados.

Conclusión

El asiento contable de pago de intereses por préstamos es una parte importante de la contabilidad empresarial. Registrar adecuadamente los pagos de intereses ayuda a las empresas e individuos a mantener un control financiero efectivo y evitar errores en la contabilidad. Siguiendo estos consejos útiles, cualquier persona puede entender cómo registrar correctamente los pagos de intereses en sus libros contables.