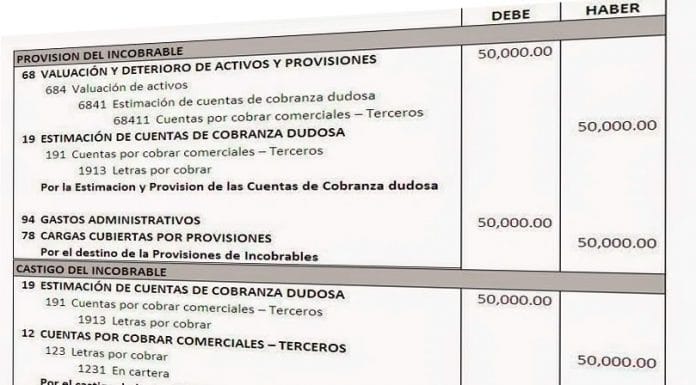

Asiento contable de un gasto no deducible

Contenidos 👇

Los asientos contables son una parte esencial de la gestión financiera y contable de cualquier empresa o negocio. Un asiento contable es el registro de una transacción financiera en los libros contables, que refleja un cambio en la situación financiera de la empresa,.

Uno de los aspectos más importantes a considerar al registrar un asiento contable es si el gasto correspondiente es deducible o no. Un gasto deducible es aquel que se puede restar del ingreso bruto para calcular el ingreso neto y así reducir la base imponible sobre la que se deben pagar impuestos.

Por otro lado, un gasto no deducible es aquel que no se puede restar del ingreso bruto para calcular el ingreso neto, lo que significa que no reduce la base imponible sobre la que se deben pagar impuestos.

Ejemplos de gastos no deducibles

- Gastos personales: como los gastos en ropa, comida, entretenimiento y otras compras personales no pueden ser registrados como un costo empresarial ni ser deducidos como tal.

- Multas y sanciones: las multas por infracciones fiscales o administrativas, multas por tráfico y otros tipos de sanciones no son consideradas como costos empresariales y por tanto no son deducibles.

- Gastos excesivos: los gastos excesivos o innecesarios realizados por los empleados u otros miembros del personal tampoco son considerados como costos empresariales.

- Gastos ilegales: cualquier gasto relacionado con actividades ilegales no es deducible.

Asiento contable de un gasto no deducible

Cuando se registra un asiento contable, para un gasto no deducible, se debe tener en cuenta que este gasto no afectará la base imponible sobre la que se deben pagar impuestos. En otras palabras, el registro del gasto no tendrá ningún impacto fiscal en la empresa.

Para registrar un asiento contable de un gasto no deducible, se seguirán las siguientes pautas:

- Identificar el tipo de transacción financiera y determinar si es o no un gasto deducible.

- Determinar la cuenta contable relevante para el asiento. La cuenta utilizada dependerá del tipo de transacción financiera involucrada.

- Registrar la transacción financiera en los libros contables utilizando una entrada de diario. Se incluirán los detalles relevantes como la fecha, el importe y los detalles del proveedor o receptor del pago.

- Asegurarse de que el asiento esté equilibrado; esto significa asegurarse de que los totales debitados sean iguales a los totales acreditados.

Consejos útiles

A continuación, se presentan algunos consejos útiles que pueden ayudarte a comprender mejor cómo registrar un asiento contable para un gasto no deducible:

- Mantén registros precisos: llevar una buena gestión financiera implica mantener registros precisos y actualizados de todas las transacciones financieras. Esto incluy,e la correcta identificación de los gastos no deducibles.

- Trabaja con un contador: si no estás seguro acerca del registro contable de un gasto no deducible, es recomendable trabajar con un contador o asesor financiero que pueda guiarte en el proceso.

- Comprende las implicaciones fiscales: al registrar un asiento contable para un gasto no deducible, debes entender que el gasto no reducirá tu base imponible y por tanto no afectará tus obligaciones tributarias.

Conclusión

Registrar correctamente los asientos contables es fundamental para llevar una gestión financiera adecuada y cumplir con las obligaciones fiscales. Es importante comprender qué tipos de gastos son deducibles y cuáles no lo son, así como conocer cómo registrar correctamente los asientos contables correspondientes a cada uno. Si tienes dudas sobre este tema, lo mejor es buscar la ayuda de un profesional en finanzas o contabilidad para garantizar que tu empresa cumpla con sus obligaciones fiscales y tenga éxito en su gestión empresarial.