¿Qué es un asiento contable de venta con descuento?

Contenidos 👇

Cuando se realiza una venta, es importante llevar un registro contable para poder controlar los ingresos y gastos de la empresa. Un asiento contable de venta con descuento es aquel que se hace cuando se vende un producto o servicio a un precio inferio,r al que normalmente se cobra.

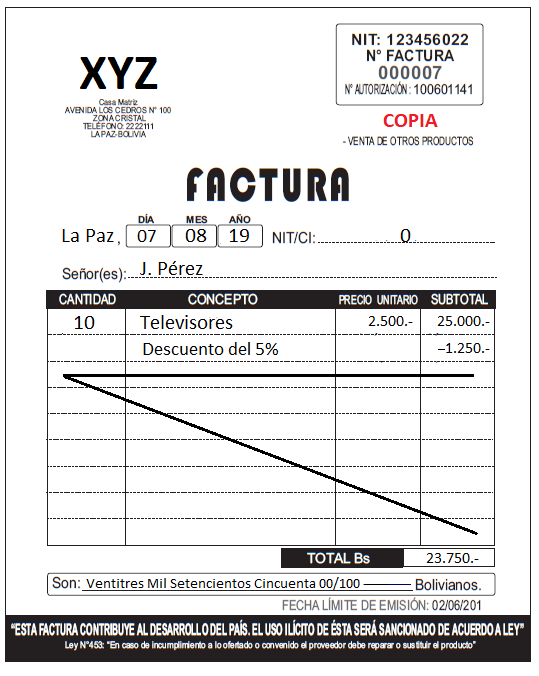

Por ejemplo, si una tienda ofrece un descuento del 10% en todos sus productos durante una semana, cada vez que realice una venta con ese descuento deberá hacer un asiento contable para reflejar esa operación.

¿Cómo se registra?

Para registrar correctamente esta operación, hay que tener en cuenta varios aspectos:

- La cuenta a utilizar

- El importe de la venta

- El importe del descuento

La cuenta a utilizar dependerá del tipo de producto o servicio que se haya vendido. Por ejemplo, si la tienda vende ropa, utilizará la cuenta «Ventas de ropa». Si además quiere controlar cuánto dinero ha perdido por los descuentos ofrecidos, puede crear otra cuenta llamada «Descuentos concedidos». De esta forma podrá calcular cuánto ha dejado de ganar durante esa semana.

Una vez identificada la cuenta a utilizar, hay que registrar el importe de la venta. Supongamos que alguien compra una camiseta por valor de $20 y recibe un descuento del 10%. El importe a registrar sería $18 (el precio original menos el 10% de descuento).

Por último, hay que registrar el importe del descuento. En este caso sería $2 (el 10% de los $20 originales). Este importe se registrará en la cuenta «Descuentos concedidos».

Llevar un registro contable es fundamental para cualquier empresa, independientemente de su tamaño o sector. Un buen control financiero permite conocer en todo momento cómo está funcionando el negocio y tomar decisiones informadas. El asiento contable de venta con descuento es solo uno de los muchos que se realizan a diario en una empresa. Pero cada uno de ellos, por pequeño que sea, contribuye a tener una visión clara y precisa de la situación económica. El asiento contable de venta con descuento es una operación que se realiza en todas las empresas que ofrecen promociones y descuentos. Registrar correctamente estas ventas es fundamental para tener un control financiero eficiente y tomar decisiones informadas. Si sigues estos consejos útiles, podrás llevar un registro detallado y actualizado de todas tus ventas, incluyendo aquellas con descuento. Y recuerda: mantener tus cuentas al día te ayudará a cumplir con tus obligaciones fiscales y a tener una visión clara del estado económico de tu empresa.Consejos útiles

Conclusión

Post relacionados