Entendiendo el Asiento Contable de Venta de Activo Fijo con Depreciación

Contenidos 👇

- Entendiendo el Asiento Contable de Venta de Activo Fijo con Depreciación

- Paso 1: Registrar la venta del activo fijo

- Paso 2: Eliminar la cantidad acumulada por depreciación hasta ese momento

- Paso 3: Registrar la ganancia o pérdida en la venta del activo fijo

- Consejos útiles para el asiento contable de venta de activo fijo con depreciación

- Post relacionados

Si eres un dueño de una empresa o trabajas en la contabilidad, seguramente habrás escuchado hablar sobre los activos fijos y la depreciación. En términos generales, los activos fijos son aquellos bienes que posee una empresa con el f,in de producir ingresos a largo plazo. Por otro lado, la depreciación es el proceso mediante el cual se reduce el valor del activo a medida que pasa el tiempo.

En algunas ocasiones, las empresas deciden vender sus activos fijos debido a diferentes razones, como por ejemplo para obtener efectivo o para actualizar su equipamiento. Al momento de realizar esta venta, se debe hacer un asiento contable para reflejar esa transacción en los libros contables.

Paso 1: Registrar la venta del activo fijo

- La primera parte del asiento contable implica registrar la venta del activo fijo. Para ello debemos debitar la cuenta de «Caja» o «Banco» dependiendo si recibimos efectivo o cheque por la venta y luego acreditar la cuenta de «Activo Fijo».

- Ejemplo:

- Caja/Banco (Dependiendo del caso) – $10,000

- Activo Fijo – $10,000

Paso 2: Eliminar la cantidad acumulada por depreciación hasta ese momento

- La segunda parte del asiento contable implica eliminar la cantidad acumulada por depreciación hasta ese momento. Recordemos que la depreciación es el proceso mediante el cual se reduce el valor del activo a medida que pasa el tiempo, por lo tanto, debemos eliminar esa cantida,d de la cuenta de «Depreciación Acumulada».

- Ejemplo:

- Depreciación Acumulada – $5,000

- Activo Fijo – $5,000

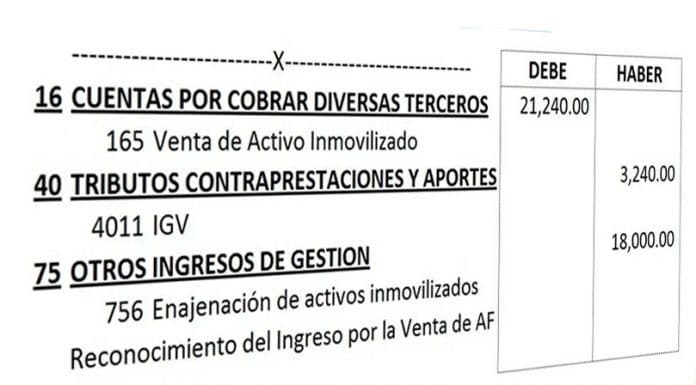

Paso 3: Registrar la ganancia o pérdida en la venta del activo fijo

- Finalmente, en la última parte del asiento contable se debe registrar la ganancia o pérdida en la venta del activo fijo. Si vendimos el activo por un precio mayor al valor neto en libros (valor original menos depreciación acumulada), entonces tendremos una ganancia. Por otro lado, si vendimos el activo por un precio menor al valor neto en libros, entonces tendremos una pérdida.

- Ejemplo:

- Caja/Banco (Dependiendo del caso) – $10,000

- Activo Fijo – $15,000

- Ganancia por Venta de Activo Fijo – $5,000 (esta cantidad es igual a la diferencia entre los dos montos anteriores)

- Caja/Banco (Dependiendo del caso) – $8,000

- Activo Fijo – $15,000

- Pérdida por Venta de Activo Fijo – $7,000 (esta cantidad es igual a la diferencia entre los dos montos anteriores)

,

Es importante tener en cuenta que el registro de la venta de activo fijo con depreciación debe estar basado en documentos y registros precisos. Además, cada empresa puede tener sus propias formas de registrar este tipo de transacciones contables.

Consejos útiles para el asiento contable de venta de activo fijo con depreciación

- Es recomendable llevar un registro actualizado y detallado sobre los activos fijos y su depreciación acumulada para poder realizar correctamente el asiento contable.

- Mantén una copia fiel del documento que respalda la venta del activo fijo como factura o contrato para evitar problemas futuros.

- No olvides considerar las posibles implicaciones fiscales al momento de realizar la venta del activo fijo y consultar con un experto si tienes dudas al respecto.

- Realiza una revisión exhaustiva antes de cerrar los libros contables para asegurarte que todas las transacciones están registradas correctamente.

Ahora que conoces cómo realizar el asiento contable para la venta de un activo fijo con depreciación, podrás llevar un control más preciso sobre tus finanzas empresariales. Recuerda que esta información es útil tanto para dueños de pequeñas empresas como para contadores y otros profesionales de la contabilidad.