Asiento contable descuento por pronto pago sobre compras

Contenidos 👇

El descuento por pronto pago en las compras es una práctica común en el mundo empresarial. Se trata de un incentivo que ofrecen los proveedores a sus clientes para que realicen sus pagos de manera anticipada y, a cambio, obtengan un descuento sobre el precio total.

El, asiento contable del descuento por pronto pago consiste en la anotación que se realiza en los libros contables para registrar la reducción del importe facturado debido al descuento concedido. Este asiento tiene como objetivo reflejar con precisión la realidad económica de la operación comercial y su impacto en las cuentas de la empresa.

¿Cómo funciona el descuento por pronto pago?

El descuento por pronto pago es una forma de incentivar a los clientes para que realicen sus pagos antes del plazo establecido. Los proveedores ofrecen un porcentaje de descuento sobre el precio total si se realiza el pago dentro de un periodo determinado.

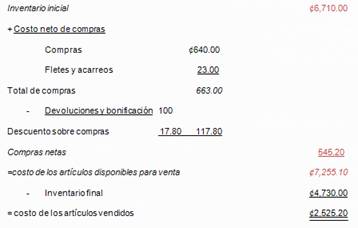

Por ejemplo, supongamos que una empresa ha realizado una compra a un proveedor por valor de 10.000 euros y este le ofrece un 2% de descuento si realiza el pago dentro de los 15 días siguientes a la fecha de factura. Si la empresa acepta esta oferta, deberá hacer efectivo el pago antes del día 15 y solo tendrá que abonar 9.800 euros (10.000 euros – 2% = 9.800 euros).

Es importante destacar que el descuento no se aplica sobre el IVA correspondiente, sino solamente sobre el importe neto de la factura.

Asiento contable del descuento por pronto pago sobre compras

El asiento contable del descuento por pronto pago se realiza en el momento en que la em,presa realiza el pago de la factura con el descuento correspondiente. Este asiento debe reflejar la disminución del importe facturado y su impacto en las cuentas de la empresa.

A continuación, se muestra un ejemplo de asiento contable para el descuento por pronto pago sobre compras:

- Cuenta a debitar: Proveedores

- Cuenta a abonar: Caja o Banco

- Importe: 9.800 euros

Este asiento refleja que la empresa ha pagado 9.800 euros al proveedor por la compra realizada, incluyendo el descuento del 2% ofrecido por este último. La cuenta de Proveedores se reduce en 10.000 euros (valor de la factura original) y la cuenta de Caja o Banco se incrementa en 9.800 euros (importe efectivo pagado).

Consejos útiles para registrar el descuento por pronto pago sobre compras

A continuación, se presentan algunos consejos útiles para registrar correctamente el descuento por pronto pago sobre compras:

- Mantener una adecuada organización y control sobre las facturas recibidas y los pagos realizados.

- Verificar que los términos y condiciones del descuento estén claramente establecidos en la factura emitida por el proveedor.

- Asegurarse de que el descuento no se aplique sobre el IVA correspondiente.

- Registrar el asi,ento contable del descuento por pronto pago en el momento en que se realiza el pago con la reducción correspondiente.

- Revisar periódicamente los saldos de las cuentas afectadas por los descuentos para garantizar su correcta actualización y reflejar adecuadamente la realidad económica de la empresa.

En resumen, el asiento contable del descuento por pronto pago sobre compras es una operación clave en la gestión contable de cualquier empresa. Su correcto registro permite reflejar con precisión la realidad económica de las transacciones comerciales y su impacto en las cuentas de la empresa. Siguiendo los consejos útiles presentados, se pueden evitar errores y garantizar una gestión financiera adecuada y eficiente.