Una de las tareas más importantes en cualquier negocio es el registro contable de los movimientos financieros. Esto incluye la compra y venta de bienes, servicios y productos. En ocasiones, puede suceder que se deba devolver una compra por diversos motivos, como una falla en el producto o un error en la orden.

¿Qué es un asiento cont,able?

Contenidos 👇

Antes de hablar específicamente del asiento contable para devolución de compras, es importante entender lo que significa un asiento contable en general. Un asiento contable es un registro financiero que documenta todas las transacciones económicas que ocurren dentro de una empresa.

Cada vez que se realiza una operación financiera significativa, se debe registrar en los libros contables. Los asientos contables son necesarios porque permiten llevar un control exhaustivo sobre el flujo de dinero dentro del negocio. Además, facilitan la toma de decisiones y sirven como prueba ante posibles auditorías o inspecciones fiscales.

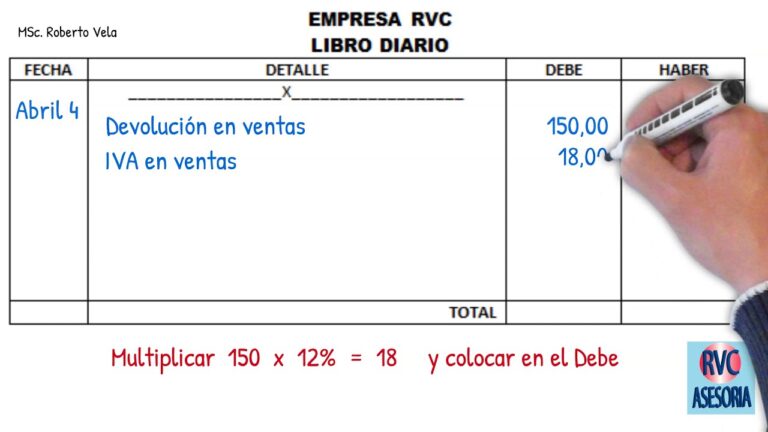

Devolución de compras

La devolución de compras es una operación común en cualquier empresa. Sucede cuando se devuelve un producto o servicio a un proveedor debido a algún tipo de problema o inconveniente.

Las razones para la devolución pueden ser variadas: el producto puede estar defectuoso, no cumplir con las especificaciones requeridas o simplemente no ser necesario. En cualquier caso, la devolución debe registrarse adecuadamente en los libros contables para mantener una correcta administración financiera.

Cómo hacer un asiento contable por devolución de compras

A continuación, se presenta un ejemplo de cómo se puede hacer un asien,to contable por devolución de compras:

- Supongamos que una empresa compra mercancía por valor de $10,000 a un proveedor.

- Más tarde, se descubre que hay un problema con la mercancía y se decide devolverla. El proveedor acepta la devolución y reembolsa el monto total de la compra.

- Para registrar esta operación en los libros contables, se debe hacer el siguiente asiento:

Asiento contable para devolución de compras

- Cuenta: Devoluciones sobre compras

- Descripción: Registro del valor de las mercancías devueltas al proveedor

- Débito: $10,000

- Cuenta: Proveedores

- Descripción: Registro del reembolso recibido del proveedor por las mercancías devueltas

- Crédito: $10,000

Este registro muestra que la empresa ha recibido un reembolso completo por las mercancías devueltas al proveedor. Además, permite llevar un control exacto sobre el flujo de efectivo dentro del negocio.

Consejos útiles para hacer asientos contables precisos

Hacer asientos contables precisos es fundamental para mantener una gestión financiera adecuada en cualquier empresa. Aquí algunos consejos útiles:

- Llevar un registro detallado y actualizado de todas las transacciones económicas.,

- Utilizar software contable para automatizar el proceso de registro y facilitar la gestión financiera.

- Mantener un orden lógico en los registros, siguiendo una estructura coherente y fácil de entender.

- Revisar periódicamente los registros contables para detectar posibles errores o inconsistencias.

En resumen, hacer un asiento contable por devolución de compras es una tarea necesaria para mantener una correcta gestión financiera en cualquier empresa. Siguiendo estos consejos y manteniendo un registro constante y detallado de todas las operaciones económicas, se puede asegurar que los libros contables sean precisos y actualizados en todo momento.