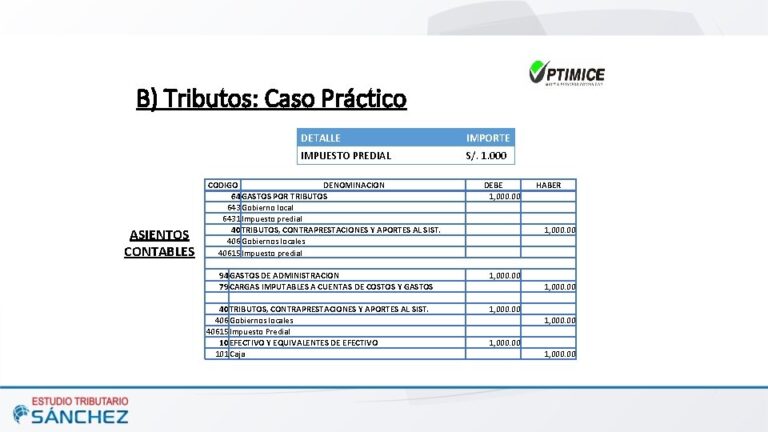

¿Qué es un asiento contable de gastos de representación?

Contenidos 👇

Los gastos de representación son aquellos que se realizan en nombre de la empresa o el negocio y con el objetivo de promocionarla o mejorar su imagen. Por ejemplo, puede tratarse de una cena con clientes, una invitación a un evento deportivo o cultu,ral, o incluso un regalo a un proveedor.

Cuando se realiza un gasto de este tipo, es necesario hacer un registro contable del mismo para poder desgravarlo en la declaración de impuestos correspondiente. A esta acción se le denomina «asiento contable de gastos de representación».

¿Por qué es importante realizar estos asientos contables?

Realizar los asientos contables adecuados es fundamental para llevar una buena gestión financiera y fiscal del negocio. Si no se registran correctamente los gastos, pueden surgir problemas en el futuro como inspecciones fiscales, multas o sanciones.

Además, al registrar los gastos correctamente podemos obtener beneficios fiscales ya que estos pueden ser deducidos del Impuesto sobre la Renta (IRPF) o del Impuesto sobre Sociedades (IS).

¿Cómo se realiza el asiento contable de un gasto de representación?

Para realizar el asiento contable correspondiente a un gasto de representación debemos tener en cuenta varios aspectos:

- Naturaleza del gasto: Debemos clasificarlo según su naturaleza. Puede tratarse por ejemplo, de una comida con clientes (gasto en atenciones), la compra de entradas para un espectáculo (gasto en representación), o un regalo a un proveedor (gasto en promoción).

- Importe del, gasto: Debemos registrar el importe total del gasto, incluyendo todos los impuestos y tasas correspondientes.

- Fecha de realización: Es importante que quede registrado la fecha exacta en la que se ha realizado el gasto.

A partir de estos datos, podemos realizar el asiento contable correspondiente. El mismo se realiza mediante una anotación en el libro diario de la empresa y consta de dos partes:

- Cuenta contable del gasto: Se trata de una cuenta contable específica para cada tipo de gasto. Por ejemplo, si hemos realizado una cena con clientes, debemos buscar la cuenta contable correspondiente al epígrafe «Atenciones a clientes» o similar.

- Cuenta contrapartida: Esta cuenta será aquella que represente el origen del dinero utilizado para realizar el gasto. Por ejemplo, si hemos pagado con dinero de caja, la cuenta contrapartida sería «Caja». Si hemos utilizado una tarjeta de crédito empresarial, la cuenta contrapartida sería «Tarjetas bancarias».

Aquí te dejamos un ejemplo sencillo de cómo podría quedar registrado un gasto de representación en el libro diario:

- DEBE: Atenciones a clientes – 100€

- HABER: Caja – 100€

¿Qué consejos útiles debemos tener en ,cuenta?

Para realizar correctamente los asientos contables de gastos de representación, es importante tener en cuenta algunos consejos útiles:

- Clasificar correctamente el gasto: Como hemos mencionado anteriormente, es fundamental clasificar correctamente el gasto según su naturaleza para poder darle un tratamiento contable adecuado.

- Mantener una buena documentación: Debemos conservar toda la documentación que justifique el gasto (facturas, tickets, etc.), ya que esto nos ayudará a justificarlo en caso de inspecciones fiscales o auditorías.

- No confundir con otros tipos de gastos: Los gastos de representación no deben confundirse con otros tipos de gastos como los relacionados con la publicidad o la propaganda. Cada tipo de gasto tiene su propia cuenta contable y su propio tratamiento fiscal.

Conclusión

Realizar correctamente los asientos contables correspondientes a los gastos de representación es fundamental para llevar una buena gestión financiera y fiscal del negocio. Es importante clasificar correctamente estos gastos, registrarlos adecuadamente y mantener una buena documentación para poder justificarlos en caso necesario. Con estos consejos útiles podemos evitar problemas futuros y aprovechar al máximo ,las ventajas fiscales que nos ofrece esta práctica empresarial.