Contenidos 👇

Uno de los aspectos más importantes en la gestión empresarial es el registro contable de la nómina. Este proceso consiste en registrar todas las transacciones relacionadas con el pago de sueldos y salarios a los empleados, así como también las deducciones correspondie,ntes.

Dentro de estas deducciones, una que suele ser muy común es la bonificación por seguridad social. Pero, ¿qué significa esto y cómo se registra en el asiento contable? A continuación, te lo explicamos detalladamente.

La bonificación por seguridad social es un incentivo que reciben los empleadores por cumplir con sus obligaciones fiscales y laborales ante el Instituto Mexicano del Seguro Social (IMSS).

Esta bonificación se otorga a aquellos patrones que pagan puntualmente las cuotas obrero-patronales al IMSS y cumplen con otros requisitos establecidos por ley.

Cómo se calcula la bonificación

El cálculo de la bonificación por seguridad social se realiza aplicando un porcentaje sobre el monto total de las cuotas obrero-patronales que han sido pagadas correctamente durante el periodo correspondiente.

Este porcentaje varía según diferentes factores, como el tamaño y tipo de empresa, así como también si esta cuenta o no con un programa especial para fomentar el empleo formal. En general, puede oscilar entre un 5% y un 40% del total pagado.

Cómo registrar la bonificación en el asiento contable

Para registrar correctamente la bonificación por seguridad social, es necesario seguir los sig,uientes pasos:

- Identificar el periodo correspondiente para el que se está realizando el registro contable.

- Determinar el monto total de las cuotas obrero-patronales pagadas correctamente durante ese periodo.

- Calcular la bonificación correspondiente según el porcentaje aplicable a la empresa.

- Registrar la bonificación como un ingreso adicional en la cuenta «Otros ingresos» dentro del estado financiero de resultados.

- Asentar este ingreso también en la cuenta bancaria correspondiente, si es que se recibió directamente en ella.

A continuación, te presentamos un ejemplo práctico:

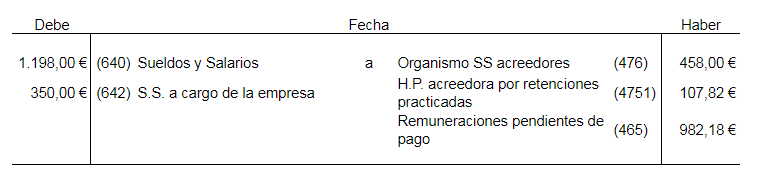

Supongamos que una empresa X pagó correctamente $10,000 pesos de cuotas obrero-patronales al IMSS durante abril de 2021 y le corresponde una bonificación del 10%. El asiento contable quedaría así:

- Cuenta «Seguridad Social» – $10,000 pesos

- Cuenta «Otros Ingresos» – $1,000 pesos (correspondientes al 10% de la cantidad pagada)

- Cuenta Bancaria – $1,000 pesos (si se recibió directamente en ella)

Aquí te dejamos algunos consejos útiles para realizar un registro adecuado de la bonificación por seguridad social:,

- Mantén un registro detallado de las cuotas obrero-patronales pagadas y los periodos correspondientes.

- Verifica que tu empresa cumpla con todos los requisitos para recibir la bonificación, como pagar puntualmente y tener al día todas sus obligaciones fiscales y laborales.

- Revisa constantemente los porcentajes aplicables a tu empresa según su tamaño y tipo, ya que estos pueden variar de un periodo a otro.

- Asegúrate de registrar correctamente la bonificación en el estado financiero de resultados, así como también en la cuenta bancaria correspondiente si es necesario.

Conclusión

La bonificación por seguridad social es un incentivo importante que puede beneficiar significativamente a las empresas. Sin embargo, es fundamental realizar su registro contable adecuadamente para evitar errores y cumplir con todas las obligaciones legales establecidas.

Siguiendo los pasos mencionados anteriormente y teniendo en cuenta algunos consejos útiles, podrás registrar correctamente la bonificación por seguridad social en el asiento contable de tu empresa.