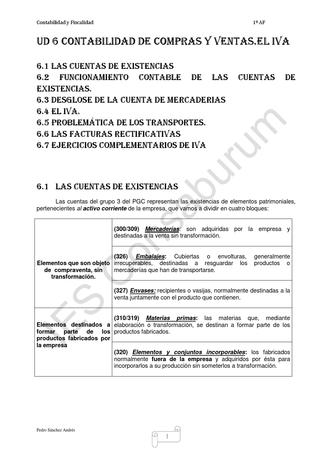

¿Qué es un asiento contable por deterioro de mercadería?

Contenidos 👇

Cuando una empresa adquiere mercadería para su venta, esta se registra en su contabilidad como un activo. Sin embargo, si la mercadería no se vende o pierde valor con el tiempo, puede que sea necesario ajustar su valor contable mediante un asiento contable por deterioro de me,rcadería.

Este ajuste se realiza para reflejar el valor real de la mercadería y evitar inflar los activos de la empresa. El asiento contable por deterioro de mercadería reduce el valor del activo correspondiente a la cantidad estimada como pérdida.

¿Cómo se calcula el asiento contable por deterioro de mercadería?

Para calcular el monto del asiento contable por deterioro de mercadería, primero se debe determinar la cantidad de productos que ya no tienen valor comercial o han perdido parte de su valor original. Este cálculo se hace comparando el costo original de los productos con su precio actual en el mercado.

Si los productos han perdido más del 10% de su valor original, entonces es probable que necesiten un ajuste en la contabilidad. El monto exacto del ajuste dependerá de varios factores, como la tasa esperada de depreciación y las condiciones actuales del mercado.

Una vez que se ha establecido el monto del ajuste necesario, este se registra en la cuenta correspondiente a «Gastos por Deterioro» en el lado derecho del balance general. En consecuencia, disminuye el saldo total del activo correspondiente a las existencias (mercadería) en el lado izquierdo del balance.

¿Por qué es importante realizar un asiento contable por deterioro de mercadería?

El regist,ro de un asiento contable por deterioro de mercadería permite a la empresa mantener una contabilidad precisa y actualizada de sus activos. Si no se lleva a cabo este ajuste, los registros contables pueden ser inexactos y dar lugar a decisiones empresariales equivocadas.

Además, el ajuste ayuda a la empresa a identificar problemas con su inventario y tomar medidas para resolverlos. Si la mercancía se está deteriorando o perdiendo valor rápidamente, puede que sea necesario reevaluar su precio o buscar nuevos canales de venta para deshacerse de ella antes de que pierda aún más valor.

Consejos para realizar un asiento contable por deterioro de mercadería

- Mantén un registro detallado y actualizado del inventario disponible para la venta.

- Realiza revisiones periódicas del inventario para detectar cualquier signo de posible deterioro o pérdida de valor.

- Determina el costo original de cada producto adquirido y compáralo con su valor actual en el mercado para determinar si necesita ajustarse.

- Asegúrate de seguir las reglas contables establecidas por tu país o región en cuanto al registro del asiento contable por deterioro de mercadería.

- No esperes demasiado tiempo para realizar el ajuste. Es mejor hacerlo tan pronto como sea necesario para evitar mayore,s pérdidas económicas.

Conclusión

El asiento contable por deterioro de mercadería es un ajuste importante que debe realizarse regularmente en cualquier empresa que venda productos. Este ajuste ayuda a mantener una contabilidad precisa y actualizada de los activos de la empresa, identificar problemas con el inventario y tomar medidas para resolverlos.

Si tienes dudas sobre cómo realizar este ajuste o necesitas ayuda para llevar a cabo una revisión del inventario, no dudes en contactar a un experto contable o financiero. Recuerda que una buena gestión de tus activos puede marcar la diferencia entre el éxito y el fracaso empresarial.