Asiento contable por devolución de mercadería vendida: concepto y explicación

Contenidos 👇

- Asiento contable por devolución de mercadería vendida: concepto y explicación

- ¿Qué es una devolución de mercadería vendida?

- ¿Por qué es importante registrar una devolución de mercadería vendida?

- ¿Cómo se registra un asiento contable por devolución de mercadería vendida?

- Consejos útiles para hacer un registro contable por devolución de mercadería vendida

- Post relacionados

Las empresas que se dedican a la venta de productos o servicios pueden enfrentar situaciones en las que sus clientes quieran devolver lo que compraron. Cuando esto sucede, es necesario hacer un registro contable para ajustar las cuentas y reflejar esta operaci,ón en los estados financieros de la empresa. Este registro se conoce como asiento contable por devolución de mercadería vendida.

¿Qué es una devolución de mercadería vendida?

Una devolución de mercadería vendida es una situación en la que un cliente devuelve algún producto a la empresa porque no está satisfecho con él o porque ha habido algún problema con el mismo. Esto puede deberse a diferentes motivos, como defectos en el producto, errores al enviarlo o simplemente porque el cliente cambió de opinión.

¿Por qué es importante registrar una devolución de mercadería vendida?

Registrar una devolución de mercadería vendida es importante para llevar un control adecuado del inventario y para mantener los registros contables al día. Además, si no se hace este registro correctamente, puede haber problemas con los impuestos y otros aspectos legales relacionados con la venta y la facturación.

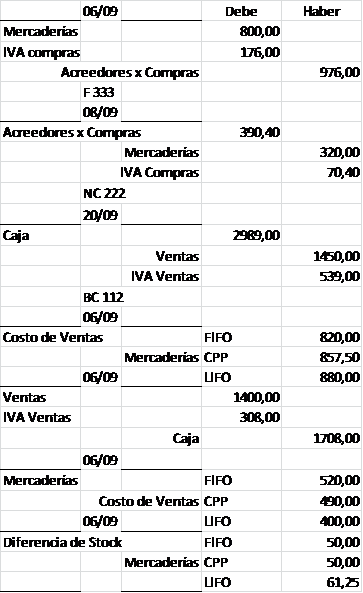

¿Cómo se registra un asiento contable por devolución de mercadería vendida?

El registro contable por una devolución de mercadería vendida se hace mediante varios pasos:

- Paso 1: Registro del ingreso. Se debe registrar el ingreso correspondiente a la devolución del producto en la cuenta de ingresos. Esta cuenta debe ser la misma que se utilizó, para registrar la venta original.

- Paso 2: Registro de la salida. Se debe registrar la salida de inventario correspondiente al producto devuelto. Este registro se hace en una cuenta de costo de ventas o de gastos, según corresponda.

- Paso 3: Actualización del inventario. Se debe actualizar el inventario para reflejar que el producto devuelto ya no forma parte de él.

- Paso 4: Devolución del dinero. Si se devuelve el dinero al cliente, se debe registrar este pago en la cuenta correspondiente.

Consejos útiles para hacer un registro contable por devolución de mercadería vendida

- Mantén los registros actualizados. Es importante mantener los registros contables al día y asegurarse de que todas las transacciones estén registradas correctamente.

- Utiliza un software contable adecuado. Utilizar un software contable puede facilitar mucho el registro y seguimiento de las operaciones comerciales, incluyendo las devoluciones de mercadería vendida.

- Comprueba los datos antes de hacer el registro. Antes de hacer cualquier registro, es importante comprobar que los datos son correctos y que no hay errores en las cifras o cuentas involucradas.