Asiento contable préstamo de socio a la empresa

Contenidos 👇

Cuando una persona decide invertir dinero en su propia empresa, puede hacerlo a través de un préstamo personal. Este tipo de financiamiento se conoce como «préstamo de socio» y es muy común en pequeñas y medianas empresas.

Ahora bien, ¿cómo se registra contablemente ,este tipo de transacción? En este artículo te explicaremos cómo hacer el asiento contable correspondiente.

¿Qué es un préstamo de socio?

Como mencionamos anteriormente, un préstamo de socio es cuando una persona (que es dueña o accionista de una empresa) presta dinero a su propia compañía para financiar sus operaciones.

Este tipo de préstamo tiene varias ventajas para el socio:

- Puede obtener una tasa de interés más alta que si dejara su dinero en un banco.

- No necesita presentar garantías ni cumplir con los requisitos exigidos por las entidades financieras tradicionales.

- Puede decidir cuándo le conviene devolver el dinero prestado.

Por otro lado, la empresa también obtiene beneficios al recibir este tipo de financiamiento:

- No necesita pagar intereses elevados ni ceder parte del negocio a terceros inversores.

- Tiene mayor flexibilidad para manejar sus finanzas y no depende tanto del mercado crediticio.

- Puede aprovechar oportunidades comerciales que podrían ser difíciles de alcanzar sin este capital extra.

Cómo se contabiliza un préstamo de socio en la empresa

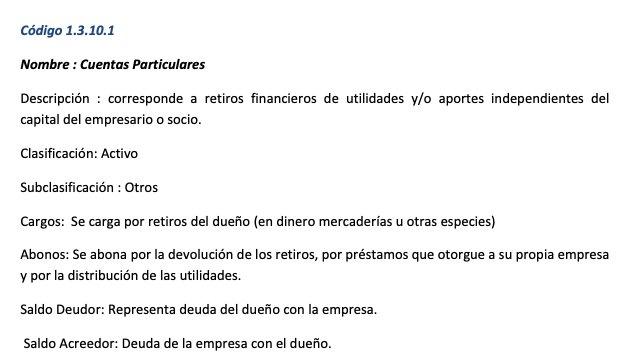

Para registrar correctamente un préstamo de socio en la contabilidad de la empresa, primero debemos d,istinguir si el préstamo fue realizado por una persona natural o jurídica.

En el caso de que el prestamista sea una persona natural (es decir, un individuo), el asiento contable sería:

- Debe: Caja/Bancos/Cuentas por Cobrar – Préstamo de socio

- Haber: Deuda financiera – Préstamo de socio

Veamos ahora qué significa cada cuenta involucrada en este asiento:

- Caja/Bancos/Cuentas por Cobrar: representa el dinero que entra a la empresa gracias al préstamo del socio.

- Préstamo de socio: es un subcuenta creada especialmente para esta transacción. En ella se registran los montos prestados y los pagos realizados por el socio.

- Deuda financiera – Préstamo de socio: es una cuenta que agrupa todas las obligaciones adquiridas por la empresa con terceros (en este caso, con su propio dueño). Aquí se reflejará el monto total adeudado (capital más intereses) y las fechas de pago pactadas.

Ahora bien, ¿qué pasa si el prestamista es una persona jurídica (una empresa)? En este caso, el asiento contable sería:

- Debe: Caja/Bancos/Cuentas por Cobrar – Préstamo de socio

- Haber: Otra,s cuentas por pagar – Préstamo de socio

En este caso, la cuenta «Otras cuentas por pagar» representa el dinero que la empresa debe a su propia sociedad. Al igual que en el ejemplo anterior, se registrará el monto total adeudado y las fechas de pago pactadas.

Consejos útiles para registrar un préstamo de socio correctamente

Ahora que conoces los aspectos básicos del asiento contable para un préstamo de socio, te ofrecemos algunos consejos adicionales para llevar una gestión financiera más eficiente en tu empresa:

- Lleva un registro detallado de todos los préstamos realizados. Esto incluye la fecha, el monto prestado, la tasa de interés acordada y las condiciones de pago.

- Define claramente si el préstamo es a corto o largo plazo. Esto te permitirá tener una visión más precisa del flujo de caja y anticiparte a posibles problemas financieros.

- No mezcles tus finanzas personales con las de la empresa. Es importante separar claramente tus ingresos como propietario del dinero que le prestaste a tu compañía.

- Ten en cuenta que los préstamos internos no son una solución sostenible a largo plazo. Si tu empresa necesita capital constante para crecer, considera otras alternativas como inversionistas externos o créditos bancarios.

Conclusión

Un préstamo de socio puede ser una forma efectiva y conveniente de financiar una empresa. Sin embargo, es importante llevar un registro contable riguroso para evitar confusiones y malentendidos a futuro.

Recuerda que los asientos contables deben estar respaldados por documentos oficiales (como contratos o facturas) y que siempre es recomendable contar con el apoyo de un contador profesional para llevar una gestión financiera adecuada.