Asiento contable reparto de dividendos: ¿qué es y cómo hacerlo?

Contenidos 👇

El reparto de dividendos es uno de los momentos más esperados por cualquier inversor en una empresa, ya que se trata del pago de parte de las ganancias generadas por la compañía. Sin embargo, para poder llevar a cabo este proceso, es necesario realizar lo que se cono,ce como asiento contable reparto de dividendos.

¿Qué es el asiento contable reparto de dividendos?

El asiento contable reparto de dividendos es una operación mediante la cual se registra en los libros contables el pago a los accionistas correspondiente a la distribución de beneficios obtenidos por una sociedad. Es decir, se trata del registro contable que se realiza cuando se reparten los beneficios entre los accionistas.

Este proceso consiste en actualizar las cuentas contables relacionadas con los ingresos y gastos generados por la actividad empresarial, para luego reflejar el monto correspondiente al pago de dividendos a los accionistas. Se debe tener en cuenta que este proceso solo puede llevarse a cabo si existe un acuerdo previo entre los socios o accionistas acerca del monto y forma en que se va a realizar el reparto.

Pasos para realizar el asiento contable reparto de dividendos

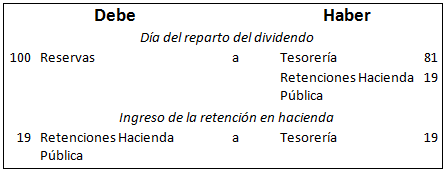

A continuación, te explicamos paso a paso cómo realizar correctamente el asiento contable reparto de dividendos:

- Determinar el importe total del dividendo: Lo primero que debemos hacer es determinar cuál será el monto total del dividendo a pagar. Este importe debe ser acordado y aprobado por los accionistas de la sociedad.

- Actualizar las cuentas cont,ables: Una vez determinado el monto del dividendo, es necesario actualizar las cuentas contables relacionadas con los ingresos y gastos generados por la actividad empresarial. Esto permitirá reflejar de manera correcta los cambios que se realizan en el patrimonio de la empresa como resultado del reparto.

- Registrar el pago del dividendo: Finalmente, se debe registrar el pago del dividendo a los accionistas. Para ello, se deben utilizar las cuentas contables correspondientes al capital social y al efectivo o cuenta bancaria donde se realiza el pago. Es importante asegurarse de que todos los datos sean correctos para evitar errores en la información presentada.

Consejos útiles

A continuación, te ofrecemos algunos consejos útiles que debes tener en cuenta al realizar el asiento contable reparto de dividendos:

- Mantén una buena gestión contable: La gestión contable es fundamental para llevar un control adecuado de los movimientos financieros de una empresa. Por eso, es importante contar con herramientas actualizadas y fiables que permitan realizar un seguimiento preciso y eficiente.

- Cuenta con profesionales especializados: Realizar correctamente el asiento contable reparto de dividendos puede resultar complejo si n,o se tienen conocimientos especializados en materia financiera y contable. Por eso, es recomendable contar con asesoramiento profesional para evitar errores o malentendidos.

- Mantén un buen registro documental: Es importante mantener un adecuado registro documental de todas las operaciones realizadas en la empresa, incluyendo el reparto de dividendos. Esto permitirá tener una trazabilidad correcta y facilitará cualquier proceso de auditoría o revisión que se deba realizar en el futuro.

Conclusión

El asiento contable reparto de dividendos es una operación fundamental para registrar correctamente el pago de los beneficios generados por una sociedad a sus accionistas. Para realizarlo correctamente, es necesario seguir ciertos pasos y contar con herramientas adecuadas. Asimismo, es importante tener en cuenta algunos consejos útiles que permitirán llevar a cabo este proceso de manera efectiva y eficiente.