Asiento contable reparto dividendos socios: cómo se registra en la contabilidad

Contenidos 👇

- Asiento contable reparto dividendos socios: cómo se registra en la contabilidad

- ¿Qué son los dividendos?

- Opciones para el reparto de dividendos

- Cómo registrar el asiento contable del reparto de dividendos

- Dividendos a cuenta

- Dividendo complementario

- Dividendo extraordinario

- Dividendo en especie

- Consejos útiles

- Conclusión

- Post relacionados

Cuando una empresa decide distribuir sus beneficios entre los socios, se produce lo que se denomina “reparto de dividendos”. Este reparto puede hacerse de diferentes formas, y el asiento contable que debemos registrar en la contabilidad dependerá de, la opción elegida.

¿Qué son los dividendos?

Antes de comenzar a hablar del asiento contable del reparto de dividendos, es importante entender qué son los dividendos. Cuando una empresa obtiene beneficios, estos pueden ser destinados a diferentes fines: reinvertirse en el negocio, pagar deudas o distribuirse entre los socios.

El reparto de beneficios entre los socios se conoce como “dividendos”. Estos pueden ser pagados en efectivo o mediante acciones. En cualquier caso, suponen un ingreso para el socio y deben ser registrados correctamente en la contabilidad.

Opciones para el reparto de dividendos

Existen varias opciones para el reparto de dividendos:

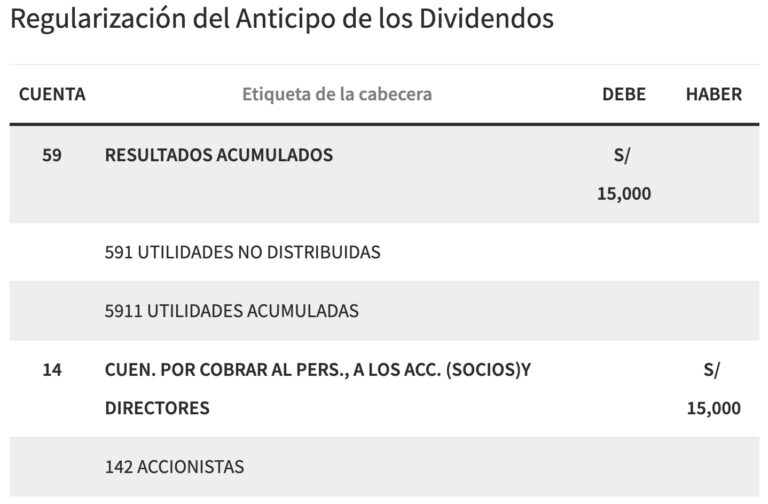

- Dividendos a cuenta: Se trata de un adelanto del dividendo anual que se realizará más adelante. Este pago no puede superar los beneficios obtenidos hasta ese momento.

- Dividendo complementario: Es el dividendo final que se paga al cierre del ejercicio cuando ya se conocen todos los resultados económicos. Este dividendo puede ser mayor o menor al previsto inicialmente.

- Dividendo extraordinario: Es aquel que se paga fuera del calendario establecido, y suele estar motivado por una situación excepcional o un reparto de reservas.

- Dividendo en especie: En lugar de pagar en efectivo, se entre,gan acciones o bienes a los socios. Este tipo de dividendo puede tener implicaciones fiscales especiales.

Cómo registrar el asiento contable del reparto de dividendos

El registro contable del reparto de dividendos dependerá de la opción elegida para dicho reparto:

Dividendos a cuenta

Para el registro contable del pago de dividendos a cuenta, debemos utilizar la siguiente fórmula:

- D: Cuentas por cobrar a socios (activo) = Importe total del dividendo x % participación socio

- H: Dividendos a cuenta (pasivo) = Importe total del dividendo x % participación socio

En este caso, el importe total que se registrará en ambas cuentas será igual al importe pagado en concepto de dividendo a cuenta. La cuenta “Cuentas por cobrar a socios” representa el derecho que tienen los socios sobre los beneficios correspondientes al ejercicio.

Dividendo complementario

Para el registro contable del pago de dividendos complementarios, utilizaremos la siguiente fórmula:

- D: Dividendos pendientes de pago (pasivo) = Total importe del dividendo – Importe ya pagado

- H: Cuentas por pagar a socios (pasivo) = Importe total del dividendo x % participación socio,

En este caso, la cuenta “Dividendos pendientes de pago” representa el importe que queda por abonar a los socios tras el primer pago realizado en concepto de dividendo a cuenta. La cuenta “Cuentas por pagar a socios” representa la obligación de la empresa de pagar los dividendos complementarios.

Dividendo extraordinario

Para el registro contable del pago de dividendos extraordinarios, utilizaremos la siguiente fórmula:

- D: Dividendos pagados (pasivo) = Total importe del dividendo

- H: Caja o banco (activo) = Importe total del dividendo

En este caso, se registra el importe total pagado como un gasto en la cuenta “Dividendos pagados”. A su vez, se registra el mismo importe como un ingreso en la cuenta “Caja o banco”.

Dividendo en especie

Para el registro contable del pago de dividendos en especie, utilizaremos la siguiente fórmula:

- D: Acciones o bienes entregados (activo) = Valor razonable del bien entregado x % participación socio

- H: Cuentas por cobrar a socios (activo) = Valor razonable del bien entregado x % participación socio

En este caso, se registra el valor razonable del bien entregado ,como un ingreso en la cuenta “Acciones o bienes entregados”. A su vez, se registra el mismo importe como un derecho a cobrar por parte de los socios en la cuenta “Cuentas por cobrar a socios”.

Consejos útiles

A continuación, te ofrecemos algunos consejos útiles para registrar correctamente el reparto de dividendos:

- Es importante llevar un control detallado sobre los movimientos de las cuentas de dividendos. De este modo, podremos identificar cualquier error o discrepancia que pueda surgir en la contabilidad.

- La contabilización del reparto de dividendos debe ajustarse siempre a las normativas fiscales y contables vigentes en cada momento. En caso de duda, es recomendable consultar con expertos en la materia.

- No olvides incluir todos los datos necesarios (fecha, concepto, importe) en cada uno de los asientos contables que realices. Esto facilitará su gestión y registro posterior.

Conclusión

El reparto de dividendos es una operación compleja que requiere un conocimiento profundo tanto de las normativas fiscales como contables. Como hemos visto, el registro contable del reparto dependerá de la opción elegida para dicho reparto (dividendos a cuenta, complementario, extraordinario o en especie).

En todo caso, es fundamental llevar un ,control detallado sobre los movimientos asociados al reparto de dividendos para evitar posibles errores y asegurarnos una gestión eficiente de la contabilidad.