Asiento contable venta de inmovilizado: ¿Qué es y cómo funciona?

Contenidos 👇

La venta de un activo fijo o inmovilizado puede ser una operación que afecte significativamente las finanzas de una empresa. Cuando se produce esta transacción, es necesario llevar a cabo un asiento contable que refleje la operación de form,a adecuada en los libros contables. En este artículo, explicaremos qué es un asiento contable de venta de inmovilizado y cómo se realiza.

¿Qué es un activo fijo o inmovilizado?

Antes de hablar sobre el asiento contable de venta de inmovilizado, es importante entender qué se considera un activo fijo o inmovilizado. Un activo fijo es aquel bien tangible o intangible que una empresa adquiere con la intención de usarlo para generar ingresos a largo plazo. Esto incluye edificios, maquinaria, equipos informáticos, vehículos y otros elementos similares.

Los activos fijos no son productos que la empresa vende directamente al cliente final, sino más bien herramientas que utiliza para producir dichos productos o servicios. Por lo tanto, estos bienes no suelen formar parte del inventario ni se registran como gastos ordinarios.

¿Qué implica la venta de un activo fijo?

Cuando una empresa decide vender uno de sus activos fijos, esto tiene varias implicaciones financieras importantes:

- Ingresos: La venta del activo genera ingresos para la empresa.

- Ganancia o pérdida: Dependiendo del precio de venta y el valor registrado en los libros contables, la empresa puede registrar una ganancia o una pérdida por la venta.

- D,isminución del patrimonio neto: La venta de un activo fijo reduce el valor total de los bienes que tiene la empresa. Esto puede tener implicaciones para su solvencia financiera.

¿Cómo se realiza el asiento contable de venta de inmovilizado?

Para reflejar adecuadamente estas implicaciones financieras en los libros contables, es necesario llevar a cabo un asiento contable. Este proceso implica varios pasos:

- Identificar el activo vendido: En primer lugar, es necesario identificar claramente el activo fijo que se ha vendido. Esto incluye su descripción detallada, su valor original y cualquier depreciación acumulada.

- Determinar el precio de venta: A continuación, se debe determinar cuál fue el precio por el cual se vendió el activo. Este precio debe incluir cualquier costo adicional asociado con la venta (como comisiones a intermediarios).

- Determinar la ganancia o pérdida: Conociendo tanto el valor original del activo como su precio de venta, se puede calcular si se ha obtenido una ganancia o una pérdida por la operación.

- Cerrar las cuentas relacionadas con el activo vendido: La siguiente etapa consiste en cerrar todas las cuentas relacionadas con el activo vendido. Esto, incluye la cuenta de activo fijo, la cuenta de depreciación acumulada y cualquier otra cuenta asociada con el bien.

- Registrar los ingresos: Es necesario registrar los ingresos que se han obtenido por la venta del activo fijo. Este ingreso se registra en una cuenta de ingresos ordinarios.

- Registrar la ganancia o pérdida: Finalmente, se debe registrar la ganancia o pérdida obtenida por la operación. Si se ha obtenido una ganancia, esta se registra como un ingreso extraordinario. Si se ha registrado una pérdida, esta se registra como un gasto extraordinario.

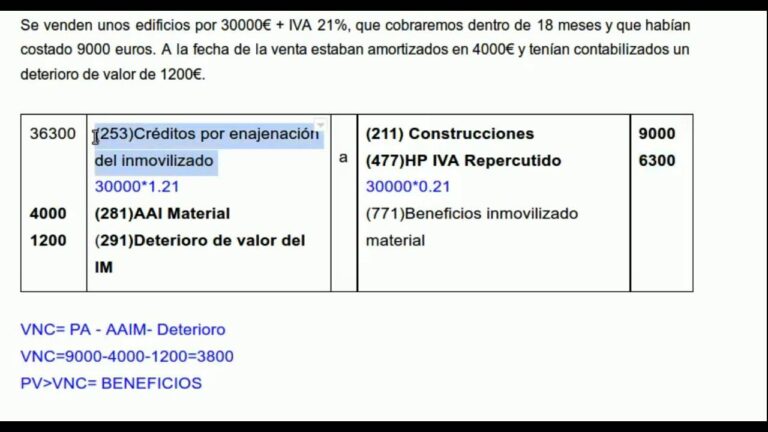

Ejemplo práctico: asiento contable de venta de inmovilizado

Para entender mejor cómo funciona todo este proceso, veamos un ejemplo práctico:

Supongamos que una empresa vende una camioneta que había adquirido hace tres años por $10,000 USD. El valor contable actual del vehículo es de $6,000 USD (ya que ha habido $4,000 USD en depreciación acumulada). La empresa vende el vehículo por $8,500 USD a través de un intermediario que recibe el 5% del precio final como comisión.

Ahora podemos seguir los pasos para realizar el asiento contable:

- Identificar el activo vendido: Camioneta Ford modelo F-150 adquirida hace tres años por $10,000 US,D; valor contable actual: $6,000 USD.

- Determinar el precio de venta: La camioneta se vende por $8,500 USD. El intermediario recibe una comisión del 5%, lo que equivale a $425 USD.

- Determinar la ganancia o pérdida: El valor contable de la camioneta es de $6,000 USD, pero se ha vendido por $8,500 USD. Por lo tanto, la empresa obtiene una ganancia de $2,500 USD ($8,500 – $6,000).

- Cerrar las cuentas relacionadas con el activo vendido: Se cierran las siguientes cuentas:

- Activo fijo: Camioneta Ford modelo F-150 adquirida hace tres años por $10,000 USD

- Depreciación acumulada: -$4,000 USD

- Registrar los ingresos: Se registra un ingreso ordinario de $8,500 USD en una cuenta específica para este tipo de ingresos.

- Registrar la ganancia o pérdida: Se registra una ganancia extraordinaria de $2,500 en una cuenta específica para este tipo de ingresos.

Conclusión

Vender un activo fijo puede ser una operación financiera importante para cualquier empresa. Para reflejar adecuadamente esta transacción en los libros contables y tener un registro claro y preciso de la misma es necesario realizar un asiento contab,le. Este proceso es relativamente sencillo, pero requiere ciertos conocimientos contables. Con este artículo, esperamos haber aclarado algunas dudas y explicado de forma clara y concisa cómo funciona el asiento contable de venta de inmovilizado.