Asiento contable venta vehículo empresa

Contenidos 👇

Cuando una empresa vende un vehículo, es necesario realizar un registro contable para documentar la transacción y mantener el control de las finanzas. Este registro se conoce como asiento contable de venta de vehículo.

¿Qué es un asiento contable?

Un asiento contable, es un registro que se realiza en los libros contables de una empresa para documentar cualquier transacción financiera que afecte a sus cuentas. Es decir, todo ingreso o egreso de dinero que tenga lugar en la empresa debe ser registrado mediante un asiento contable.

El objetivo principal del registro contable es mantener el control de las finanzas de la empresa, permitiendo conocer su situación económica y facilitando la toma de decisiones financieras.

¿Qué implica la venta de un vehículo para una empresa?

Cuando una empresa vende un vehículo, está realizando una transacción financiera que implica tanto ingresos como egresos. Por un lado, recibirá el pago por la venta del vehículo, lo cual será considerado como ingreso. Por otro lado, deberá restar el valor del vehículo vendido del valor total de sus activos fijos, lo cual será considerado como egreso.

También puede haber implicaciones fiscales asociadas a la venta de un vehículo empresarial. Dependiendo del país y las leyes fiscales aplicables, puede haber impuestos adicionales sobre los ingresos obtenidos por la venta del vehículo o reducciones fiscales relacionadas con los gastos asociados a su mantenimiento y depreciación.

¿Cómo se registra un asiento contable de venta de vehículo?

Para registrar un asiento ,contable de venta de vehículo, es necesario seguir los siguientes pasos:

- Identificar el valor del vehículo que ha sido vendido.

- Identificar el valor recibido por la empresa en concepto de pago por la venta del vehículo.

- Determinar si hay implicaciones fiscales adicionales y, en caso afirmativo, incluirlas en el registro contable.

- Registrar el ingreso obtenido por la empresa como resultado de la transacción.

- Reducir el valor total de los activos fijos de la empresa para reflejar la eliminación del vehículo vendido.

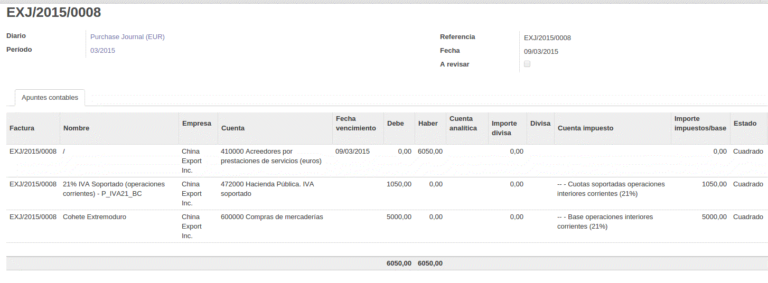

A continuación, se muestra un ejemplo ilustrativo de cómo se realizaría un asiento contable de venta de vehículo:

- Cuenta: Ingresos por ventas

- Descripción: Registro del ingreso obtenido por la venta del vehículo

- Cantidad: Valor recibido por la venta del vehículo

- Tipo: Crédito

- Cuenta: Activos fijos – Vehículos

- Descripción: Reducción del valor total de los activos fijos para reflejar la eliminación del vehículo vendido

- Cantidad: Valor total del vehículo vendido

- Tipo: Débito

- Cuenta: Impuestos sobre la renta

- Descr,ipción: Registro de impuestos adicionales relacionados con la venta del vehículo, si los hubiera

- Cantidad: Valor de los impuestos adicionales, si los hubiera

- Tipo: Débito o crédito, según corresponda

Consejos útiles para registrar un asiento contable de venta de vehículo

A continuación, se ofrecen algunos consejos útiles que pueden ayudar a las empresas a registrar correctamente un asiento contable de venta de vehículo:

- Mantener registros precisos y actualizados del valor del vehículo en el momento de su compra y su depreciación a lo largo del tiempo.

- Comunicar cualquier implicación fiscal asociada con la venta del vehículo al departamento contable para incluir todas las variables relevantes en el registro contable.

- Revisar cuidadosamente el registro contable antes de presentarlo como definitivo, asegurándose de que todos los valores estén correctos y se hayan incluido todas las cuentas necesarias.

Registrar adecuadamente un asiento contable de venta de vehículo es una tarea importante para cualquier empresa que venda activos fijos. Siguiendo estos consejos útiles y manteniéndose al tanto de las implicaciones fiscales relevantes, las empresas pueden mantener sus finanzas bajo control y tomar decisiones ,informadas acerca de sus activos fijos.