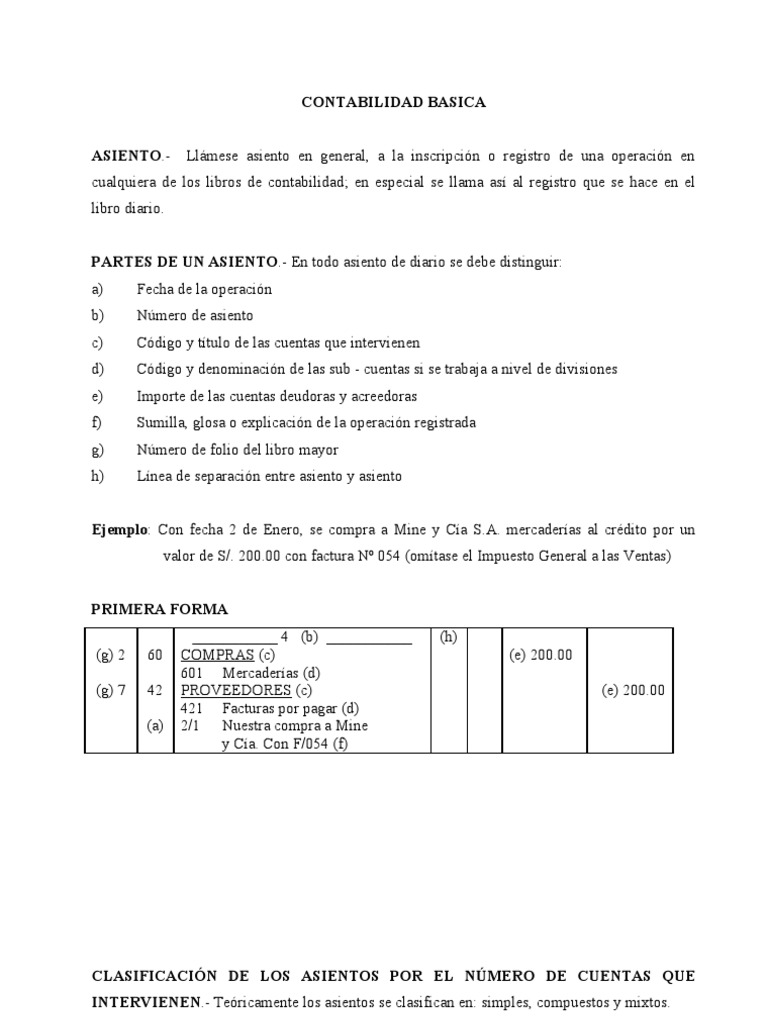

Asientos Contables de Compras de Mercaderías

Contenidos 👇

Los asientos contables de compras de mercaderías son una parte importante en la gestión financiera y administrativa de cualquier empresa. Estos registros contables reflejan las transacciones realizadas por la empresa cuando compra mercancías para su posterior venta, lo que permite mant,ener un control preciso sobre sus gastos y ganancias.

¿Qué son los asientos contables de compras?

Los asientos contables son registros que se utilizan para documentar todas las transacciones financieras realizadas por una empresa. En el caso de las compras de mercaderías, estos registros reflejan el costo total de las compras realizadas durante un período determinado, así como cualquier otro gasto relacionado con dicha compra, como impuestos o gastos adicionales.

Cada registro incluye información detallada sobre la transacción, como el nombre del proveedor, la fecha de la compra, el monto total gastado y otros detalles importantes. Los asientos contables permiten a los empresarios y contadores llevar un seguimiento detallado de los ingresos y gastos relacionados con la empresa.

¿Por qué son importantes los asientos contables de compras?

Los asientos contables son muy importantes porque permiten a las empresas mantener un control preciso sobre sus finanzas. Al tener un registro completo y preciso de todas las transacciones financieras realizadas por la empresa, es más fácil tomar decisiones informadas sobre cómo invertir dinero o gestionar los recursos disponibles.

También es importante llevar un registro detallado de todas las compras realizadas porque esto permite a la e,mpresa mantener un control sobre los costos de producción. Si no se lleva un registro preciso de las compras, es fácil perder la pista del dinero invertido en mercancías y otros gastos relacionados con la compra de mercaderías.

Cómo registrar los asientos contables de compras

Los asientos contables de compras pueden registrarse manualmente o mediante el uso de software especializado. La mayoría de las empresas utilizan software contable para llevar un registro detallado de sus transacciones financieras, ya que esto hace que sea más fácil y eficiente llevar un seguimiento preciso.

Para registrar un asiento contable de compra, es necesario tener información detallada sobre la transacción, como el nombre del proveedor, la fecha de la compra, el monto total gastado y cualquier otro gasto relacionado con dicha compra.

A continuación, se presenta un ejemplo sencillo del registro contable para una compra:

- Cuenta: Compra de Mercancías

- Fecha: [fecha en que se realizó la compra]

- Descripción: [descripción detallada de los productos adquiridos]

- Total: [monto total gastado]

- Impuestos: [monto total pagado por impuestos]

Es importante rec,ordar que cada empresa tiene su propio sistema contable único y que puede haber algunas variaciones en cómo se registran los asientos contables. Por lo tanto, es importante asegurarse de seguir las instrucciones específicas proporcionadas por su equipo de contabilidad o software contable.

Consejos útiles para registrar los asientos contables de compras

Para registrar con precisión los asientos contables de compras, es importante seguir algunos consejos simples:

- Mantén una copia de todas las facturas y recibos relacionados con la compra. Esto te permitirá verificar que el registro del asiento contable sea preciso y completo.

- Ten cuidado al registrar impuestos y otros gastos adicionales. Asegúrate de incluir todos los costos relacionados con la compra, ya que esto puede afectar tu rentabilidad final.

- No esperes demasiado tiempo para registrar tus asientos contables. Es fácil olvidarse de detalles importantes si se espera demasiado tiempo para hacer el registro.

- Aprende a utilizar software especializado en contabilidad. Hay muchas herramientas disponibles para ayudarte a llevar un seguimiento preciso de tu información financiera, lo que puede ahorrarte tiempo y esfuerzo en el largo plazo.

Conclusión

Llevar un registro preciso de las compras realizadas por una empresa es fundamental para mantener un control sobre sus finanzas y tomar decisiones informadas sobre cómo invertir dinero o gestionar los recursos disponibles. Los asientos contables son registros detallados que permiten documentar todas las transacciones financieras realizadas por una empresa, incluyendo las compras de mercaderías. A través del uso adecuado de los registros contables, puedes asegurarte de que tu empresa tenga un control preciso sobre sus ingresos y gastos, lo que te permitirá tomar decisiones informadas sobre cómo manejar tus finanzas en el largo plazo.