Asientos contables ejemplos resueltos pdf: ¿Qué son y para qué se utilizan?

Contenidos 👇

Si eres un emprendedor o tienes una empresa, es probable que hayas escuchado hablar de los asientos contables. En términos simples, un asiento contable es una anotación en el libro mayor que registra las transacciones financieras ,de tu negocio.

En otras palabras, cada vez que realizas una compra o venta, pagas una factura o recibes un pago, debes registrar la transacción en tu libro mayor a través de un asiento contable.

Esto te permite llevar un registro detallado y preciso de todas tus transacciones financieras y saber exactamente cuáles han sido tus ingresos y gastos durante un período determinado.

Ejemplos resueltos de asientos contables

A continuación, te presentamos algunos ejemplos resueltos de asientos contables para que puedas entender mejor cómo funcionan:

- Ejemplo 1: Compras con efectivo

- Cuenta debitada: Compra

- Monto: $500.00

- Cuenta acreditada: Efectivo

- Monto: $500.00

- Ejemplo 2: Pagos con tarjeta de crédito

- Cuenta debitada: Compra

- Monto: $1,000.00

- Cuenta acreditada: Tarjeta de crédito

- Monto: $1,000.00

- Ejemplo 3: Ventas con efectivo

- Cuenta debitada: Efectivo

- Monto: $800.00

- Cuenta acreditada: Venta

- Monto: $800.00

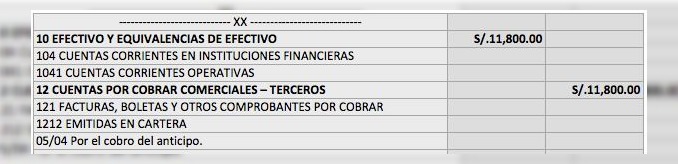

- Ejemplo 4: Pagos de facturas pendientes con cheque bancario

- Cuenta debitada: Cuentas por pagar/li>

- Monto: $1,200.00/li>

- Cuenta acreditada: Cheque Bancario/li>

- Monto: $1,200.00/li>

En este caso, la cuenta «Compra» se debita por el monto total de la compra ($500.00), mientras que la cuenta «Efectivo» se acredita por el mismo monto. Esto indica que has realizado una compra con efectivo.

En este caso, la cuenta «Compra» se debita por el monto t,otal de la compra ($1,000.00), mientras que la cuenta «Tarjeta de crédito» se acredita por el mismo monto. Esto indica que has realizado una compra y has pagado con tu tarjeta de crédito.

En este caso, la cuenta «Efectivo» se debita por el monto total recibido en efectivo ($800.00), mientras que la cuenta «Venta» se acredita por el mismo monto. Esto indica que has realizado una venta y has recibido el pago en efectivo.

En este caso, la cuenta «Cuentas por pagar» se debita por el monto total de la factura pendiente ($1,200.00), mientras que la cuenta «Cheque bancario» se acredita por el mismo monto. Esto indica que has pagado una factura pendiente con un cheque bancario.

Consejos útiles para hacer asientos contables

Aquí te presentamos algunos consejos útiles para hacer asientos contables:

- ,Mantén un registro diario: Es importante que registres todas tus transacciones financieras diariamente en tu libro mayor a través de los asientos contables. De esta manera, podrás mantener un control preciso sobre tus ingresos y gastos.

- Utiliza software de contabilidad: Si tienes dificultades para llevar un registro manual de tus transacciones financieras, considera utilizar software de contabilidad que automatice el proceso de registro de los asientos contables.

- Sé consistente: Asegúrate de ser consistente en la forma en que registras tus asientos contables. Utiliza categorías claras y descriptivas y asegúrate de registrar cada transacción correctamente.

- Realiza conciliaciones bancarias mensuales: Revisa regularmente tus registros financieros con los estados bancarios para asegurarte de que todo esté en orden y no haya discrepancias entre ambos registros.

Conclusión

Hacer asientos contables puede parecer abrumador al principio, pero es una habilidad esencial para cualquier emprendedor o dueño de negocio. Al mantener un registro preciso de tus transacciones financieras, podrás tomar decisiones informadas sobre cómo manejar tus finanzas y hacer crecer tu negocio.

Esperamos que este artículo te haya ay,udado a entender mejor qué son los asientos contables y cómo se utilizan en la gestión financiera de un negocio. Si tienes alguna duda o necesitas más información, no dudes en contactarnos.