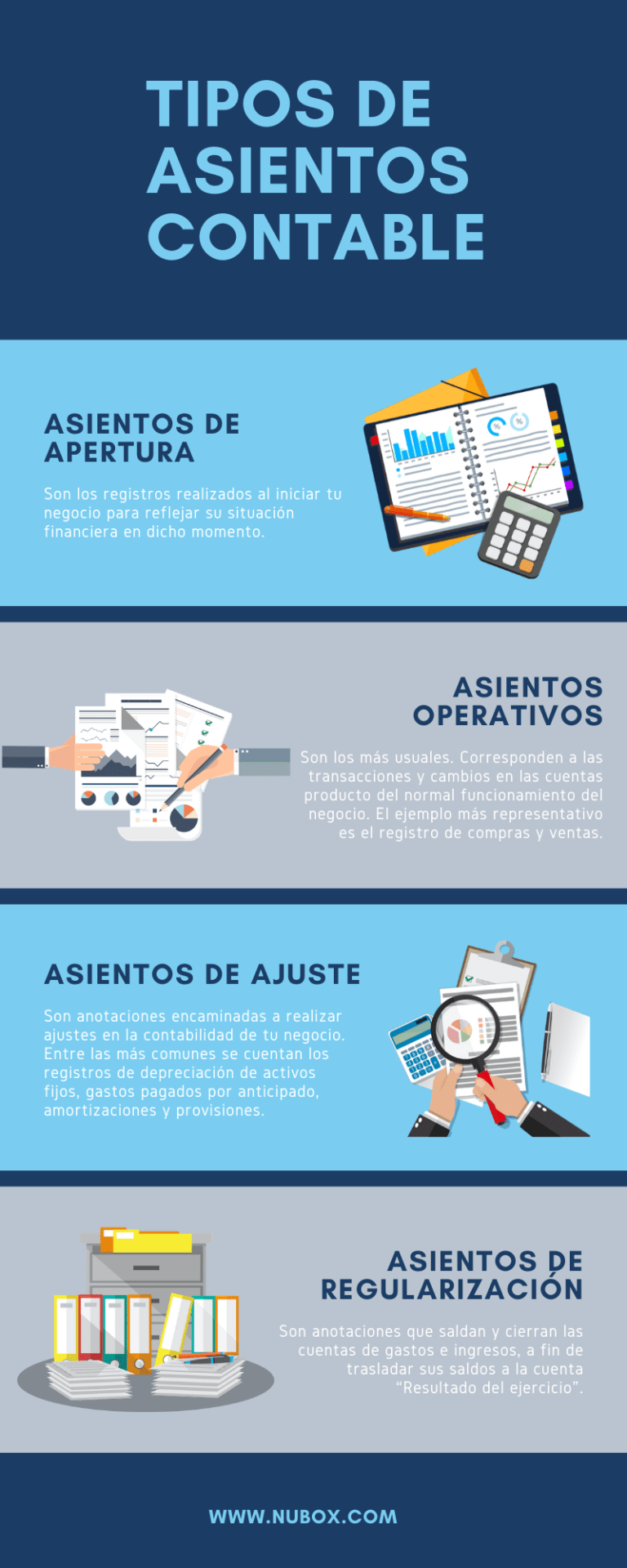

Cómo hacer un asiento contable de compra

Contenidos 👇

El asiento contable de compra es una parte fundamental del registro financiero de cualquier negocio. Se trata de un registro que se utiliza para documentar las compras que realiza la empresa y que permiten llevar un control sobre los gastos y el flujo de efectivo.

Paso 1: Identificar, la compra

- Lo primero que debes hacer es identificar la compra que vas a registrar en el asiento contable. Asegúrate de contar con toda la documentación necesaria, como facturas o recibos, para poder registrar correctamente los detalles de la transacción.

- Una vez hayas identificado la compra, deberás determinar si se trata de una compra con pago al contado o a crédito. En caso de ser a crédito, deberás tomar en cuenta los plazos y términos acordados en el momento de realizar la transacción.

Paso 2: Determinar las cuentas involucradas

- Para registrar correctamente una compra en el asiento contable, es importante determinar las cuentas involucradas en la transacción. Algunas cuentas comunes que se utilizan son:

- Cuentas por pagar: Esta cuenta registra todas las compras realizadas a crédito.

- Efectivo: Esta cuenta registra los pagos realizados al contado.

- Inventario: Esta cuenta registra el valor del inventario adquirido.

- Gastos: Esta cuenta registra todos los gastos relacionados con la compra, como los costos de envío o los impuestos.

- Es importante asegurarse de utilizar las cuentas correctas para cada transacción, ya que esto permite llevar un registro detallado y preciso de las finanzas d,el negocio.

Paso 3: Registrar la transacción en el asiento contable

- Una vez hayas identificado la compra y determinado las cuentas involucradas, deberás registrar la transacción en el asiento contable. Esto se puede hacer a mano o utilizando un software contable.

- Para registrar la transacción, deberás incluir una descripción detallada de la compra, incluyendo información como el proveedor, el número de factura o recibo y los términos de pago acordados.

- A continuación, deberás registrar las cuentas involucradas en la transacción. Por ejemplo:

- Si se trata de una compra al contado por $5000, deberás registrar un débito en la cuenta Efectivo por $5000 y un crédito en la cuenta Inventario por $5000.

- Si se trata de una compra a crédito por $10000 con plazo de pago a 30 días, deberás registrar un débito en la cuenta Inventario por $10000 y un crédito en la cuenta Cuentas por pagar por $10000. Una vez que se realice el pago dentro del plazo acordado, deberás actualizar el asiento contable registrando un débito en la cuenta Cuentas por pagar y un crédito en la cuenta Efectivo por el monto correspondiente.

Paso 4: Revisar y ajustar el asiento contable

- Una vez hayas registrado la transacción en, el asiento contable, es importante revisarlo cuidadosamente para asegurarte de que todo esté correcto. Si encuentras algún error o discrepancia, deberás realizar los ajustes necesarios.

- También es recomendable revisar periódicamente el asiento contable para asegurarse de que todas las transacciones se han registrado correctamente y no hay errores o inconsistencias en los registros financieros del negocio.

El registro de las compras a través del asiento contable es una herramienta fundamental para llevar un control efectivo del flujo de efectivo y los gastos del negocio. Siguiendo estos pasos podrás registrar correctamente las compras y mantener un registro financiero preciso y detallado.

Post relacionados

Ejemplos de asientos contables compuestos

Asiento contable de intereses por pagar

Asiento contable deterioro inmovilizado material

Que es un asiento contable y para que sirve

Recompra de acciones asiento contable

Anticipos al personal asiento contable

Asiento contable pago de honorarios profesionales

Apertura de cuenta corriente asiento contable

Productos de limpieza asiento contable

Asiento contable de donaciones recibidas peru

Asientos contables debe y haber ejercicios

Asientos contables de ventas y compras

Ejemplos de asientos contables de un restaurante

Asiento contable inversiones financieras a corto plazo

Asientos contables de sociedades anonimas

Descuentos obtenidos por pronto pago asiento contable

Asiento contable capital social inicial

Asiento contable de donaciones recibidas en efectivo