Cómo hacer un asiento contable de compra: guía paso a paso

Contenidos 👇

- Cómo hacer un asiento contable de compra: guía paso a paso

- ¿Qué es un asiento contable?

- Paso 1: Obtener la factura

- Paso 2: Clasificar la compra

- Paso, 3: Realizar el asiento contable

- Paso 4: Realizar el registro en el ,libro diario

- Consejos para hacer un asiento contable correcto

- Conclusión

- Post relacionados

Si eres autónomo o tienes una pequeña empresa, es importante que conozcas cómo hacer correctamente los asientos contables de tus compras para llevar una buena gestión económica. En este artículo te explicaremos paso a paso cómo hacer un asiento contable de compra.

¿Qué es un asiento contable?

Antes de empezar, es importante saber qué es un asiento contable. Un asiento contable es el registro en la contabilidad de una empresa o autónomo de las operaciones realizadas que afectan a su patrimonio. Es decir, cada vez que se realiza una compra o venta, se debe registrar en la contabilidad mediante un asiento contable.

Paso 1: Obtener la factura

El primer paso para hacer un asiento contable de compra es obtener la factura correspondiente a esa compra. La factura debe incluir todos los datos necesarios para realizar el registro en la contabilidad: nombre y apellidos o razón social del emisor y receptor, fecha, descripción detallada del producto o servicio adquirido, precio unitario e importe total, impuestos aplicados y número de factura.

Paso 2: Clasificar la compra

A continuación, debemos clasificar la compra según su naturaleza. Para ello existen tres tipos diferentes:

- Compra de mercancías: son las compras destinadas a ser vendidas posteriormente sin transformación.

- Compra de materiales: son las compras destinadas al consumo interno dentro del proceso productivo.

- Compra de servicios: son las compras de servicios externos necesarios para el funcionamiento de la empresa.

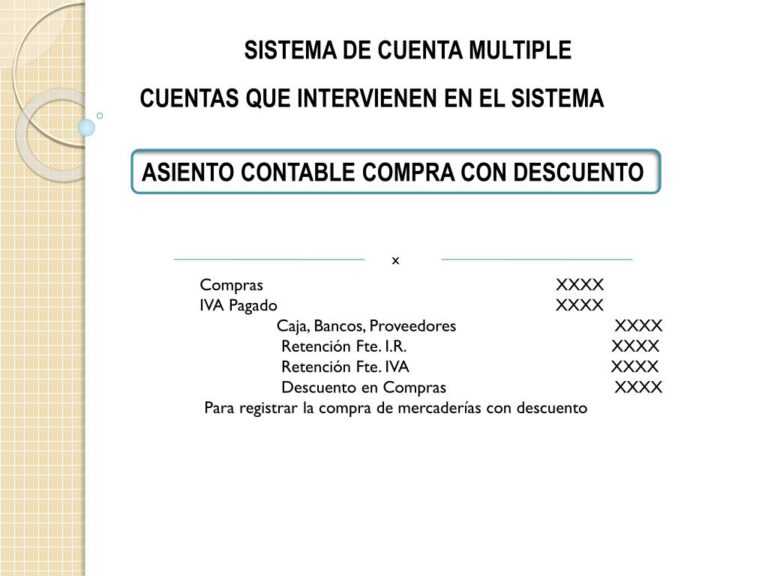

Paso, 3: Realizar el asiento contable

Ahora que ya tenemos la factura y hemos clasificado la compra, podemos proceder a realizar el asiento contable. Para ello utilizaremos una cuenta del Plan General Contable en función del tipo de compra:

- Para las compras de mercancías, utilizaremos la cuenta 6000 Compras.

- Para las compras de materiales, utilizaremos la cuenta 6010 Variación de Existencias.

- Para las compras de servicios, utilizaremos la cuenta 6220 Servicios Externos.

A continuación, mostramos un ejemplo con una compra de mercancías:

- Cuenta: 6000 Compras

- Descripción: Compra mercancías proveedor X

- Débito (cantidad): Importe total factura (+ IVA)

- Haber (cantidad): Caja o Banco (- Importe total factura)

En este caso, estamos debiendo la cuenta 6000 Compras por el importe total de la factura más el IVA correspondiente. A su vez, estamos abonando la cuenta del Banco o Caja por el importe total de la factura. El registro quedaría así:

- Cuenta: 6000 Compras – Débito

- Importe total factura + IVA = X euros

- Cuenta: Banco/Caja – Crédito

- Importe total factura = X euros

Paso 4: Realizar el registro en el ,libro diario

Una vez realizado el asiento contable, es necesario registrar la operación en el Libro Diario. El Libro Diario es un documento obligatorio donde se registran todas las operaciones económicas de la empresa o autónomo.

En este registro debemos incluir los siguientes datos:

- Número de orden del asiento.

- Fecha del asiento.

- Cuentas afectadas y su importe.

- Breve descripción de la operación realizada.

Consejos para hacer un asiento contable correcto

A continuación, te ofrecemos algunos consejos para hacer un asiento contable correcto:

- Lleva al día tus cuentas y realiza los registros contables lo antes posible después de realizar una compra o venta.

- Utiliza correctamente las cuentas del Plan General Contable en función del tipo de operación que estés registrando. Si no tienes claro cuál utilizar, consulta con un profesional.

- Mantén organizados todos los documentos que necesitas para realizar los asientos contables (facturas, recibos, nóminas…).

- No olvides registrar todas las operaciones que afecten al patrimonio de la empresa: compras, ventas, gastos e ingresos…

Conclusión

Realizar correctamente los asientos contables de n,uestras compras es fundamental para llevar una buena gestión económica de nuestra empresa o actividad como autónomo. Siguiendo los pasos descritos en este artículo y teniendo en cuenta los consejos que te hemos ofrecido, podrás realizar tus registros contables con garantías.