Ejemplos de asientos contables con descuentos en compras

Contenidos 👇

El proceso contable puede resultar complejo para quienes no tienen conocimientos previos sobre él. Sin embargo, es importante que cualquier persona que tenga una empresa o realice transacciones financieras comprenda algunos conceptos básicos de contabi,lidad.

Hoy, hablaremos sobre los asientos contables con descuentos en compras. Para entender este concepto, primero debemos saber qué son los descuentos en compras.

¿Qué son los descuentos en compras?

Los descuentos en compras se producen cuando un proveedor ofrece al comprador una reducción del precio de venta si se cumple alguna condición específica. Por ejemplo, el proveedor podría ofrecer un 5% de descuento si el pago se realiza dentro de los primeros 10 días después de la fecha de emisión de la factura.

Esto significa que si el precio original es de $1000 y el comprador paga dentro del plazo establecido, solo deberá abonar $950. En otras palabras, ha obtenido un descuento del 5% sobre el precio original.

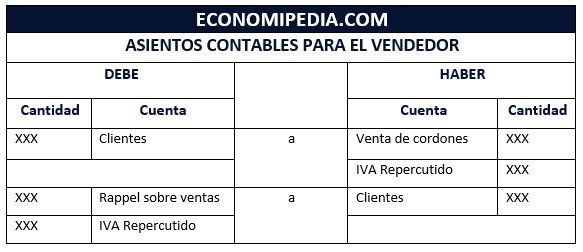

¿Cómo registrar los descuentos en compras?

Ahora bien, ¿cómo registramos estos descuentos en nuestra contabilidad? Aquí entran en juego los asientos contables.

Cuando realizamos una compra y nos conceden un descuento por pronto pago, debemos realizar dos asientos:

- Asiento nº1: Compra

| Asiento nº1: Compra | |

|---|---|

| Cuenta | Importe |

| Compra | $100,0 |

| Hacienda Pública (IVA soportado) | $210 |

| Total: | $1210 |

Tabla 1: Asiento contable de la compra sin descuento.

En el primer asiento, registramos la compra completa por su valor original. En este caso, el precio de venta es de $1000 y el IVA correspondiente al tipo impositivo del 21% es de $210. Por tanto, el total a pagar será de $1210.

- Asiento nº2: Descuento en compras por pronto pago

| Asiento nº2: Descuento en compras por pronto pago | |

|---|---|

| Total: | -50$ (-5%) – $1160 ($1210-$50) |