Ejemplos de asientos contables de aportes de socios

Contenidos 👇

Si eres dueño o socio de una empresa, debes saber que los aportes de socios son una parte fundamental del capital social. Los aportes pueden ser en efectivo, bienes u otros activos que la empresa necesita para operar. Los asientos contables de los aportes deben reflejar el valor real ,del activo que se está aportando.

Aportes en efectivo

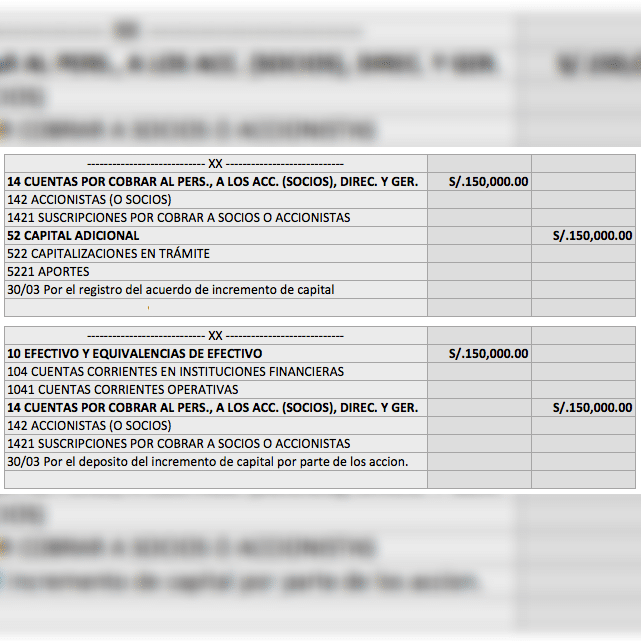

- Asiento contable: El socio X realiza un aporte en efectivo por $10,000.

- Cuenta debitada: Caja o Banco (dependiendo del lugar donde se depositó el dinero).

- Cuenta acreditada: Capital Social – Aporte del Socio X.

El registro contable muestra que la cuenta de caja o banco (dependiendo del lugar donde se depositó el dinero) es debitada mientras que la cuenta de Capital Social es acreedora. El monto total registrado en la cuenta Capital Social debe ser igual al total de las contribuciones realizadas por los accionistas.

Aportes en bienes o activos

- Asiento contable: El socio Y realiza un aporte en especie con un valor justo de mercado estimado en $50,000.

- Cuenta debitada: Ninguna.

- Cuenta acreditada: Capital Social – Aporte del Socio Y.

Cuando un socio aporta bienes o activos en lugar de efectivo, la empresa debe registrar el valor justo de mercado estimado del bien o activo. En este caso, el registro contable muestra que no se debita ninguna cuenta ya que no hay salida ni movimiento de dinero. La cuenta Capital Social es acreedora, y el monto total regis,trado en ella debe ser igual al total de las contribuciones realizadas por los accionistas.

Aportes en trabajo o servicios

- Asiento contable: El socio Z realiza un aporte en forma de trabajo con un valor justo de mercado estimado en $15,000.

- Cuenta debitada: Ninguna.

- Cuenta acreditada: Capital Social – Aporte del Socio Z.

Cuando un socio aporta trabajo o servicios en lugar de efectivo, también se debe registrar el valor justo de mercado estimado del trabajo o servicio prestado. En este caso, el registro contable muestra que no se debita ninguna cuenta ya que no hay salida ni movimiento de dinero. La cuenta Capital Social es acreedora, y el monto total registrado en ella debe ser igual al total de las contribuciones realizadas por los accionistas.

Consejos útiles

- Mantén registros precisos y actualizados: Es importante llevar un registro detallado y preciso de todas las contribuciones realizadas por los socios para evitar errores y confusiones futuras.

- Utiliza herramientas contables: Hay muchas herramientas disponibles hoy día para ayudarte a llevar un registro preciso y actualizado de las contribuciones realizadas por los socios. Aprovecha estas herramientas para simplificar el pro,ceso contable.

- Busca ayuda profesional: Si tienes alguna duda o necesitas ayuda adicional en relación con los asientos contables de aportes de socios, no dudes en buscar la ayuda de un contador o un especialista financiero.

En resumen, los aportes de socios son una parte fundamental del capital social y su registro contable es importante para mantener un control adecuado sobre las finanzas de la empresa. Siguiendo estos ejemplos de asientos contables y consejos útiles, podrás asegurarte de que tus registros sean precisos y actualizados en todo momento.