Ejemplos de asientos contables de gastos

Contenidos 👇

En el ámbito de la contabilidad, un gasto es cualquier salida de dinero que se hace para adquirir bienes o servicios que no generan ingresos directos. Los gastos son una parte importante dentro del registro contable de una empresa ya que afectan directamente al estado financiero y a los impuest,os.

¿Qué es un asiento contable?

Antes de entrar en detalle sobre los ejemplos de asientos contables de gastos, es importante entender qué es un asiento contable. El asiento contable es un registro sistemático y detallado en el cual se anotan todos los movimientos financieros que realiza una empresa.

Cada vez que se genera una transacción económica, ya sea por ingresos o egresos, se debe hacer un registro en el libro diario y posteriormente en el mayor correspondiente. Es decir, cada movimiento financiero tiene su propio asiento contable.

Ejemplos de gastos

Dentro del mundo empresarial existen diferentes tipos de gastos como:

- Gastos operativos: Son los relacionados con las actividades normales del negocio. Ejemplo: pago a proveedores, alquileres, suministros.

- Gastos financieros: Relacionados con la obtención y mantenimiento del capital necesario para la empresa. Ejemplo: intereses bancarios, comisiones bancarias.

- Gastos extraordinarios: Gastos ocasionales e imprevistos. Ejemplo: reparaciones urgentes en maquinaria.

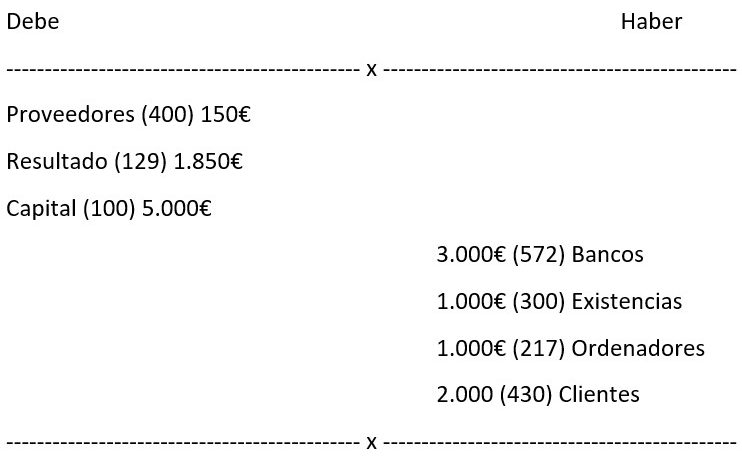

Ejemplo de asiento contable

Para ilustrar el registro contable de un gasto, se presentará un ejemplo sencillo:

Supongamos que una empresa compra suministros por $1,000.00 al contado. El registro ,contable quedaría así:

- Cuenta: Caja

- Descripción: Pago de suministros al contado

- Monto: $1,000.00

- Cuenta: Gastos operativos – Suministros

- Descripción: Compra de suministros al contado

- Monto: $1,000.00

En este caso, la cuenta «Caja» disminuye en $1,000.00 y la cuenta «Gastos operativos – Suministros» aumenta en la misma cantidad.

Consejos útiles para registrar correctamente los gastos en la contabilidad de tu empresa

A continuación se ofrecen algunos consejos útiles para registrar correctamente los gastos en la contabilidad de tu empresa:

- Llevar un registro diario de todas las transacciones económicas que realiza tu empresa.

- Separa los diferentes tipos de gastos (operativos, financieros y extraordinarios) para hacer más fácil su registro y clasificación.

- Utiliza software especializado en contabilidad para llevar un control más eficiente y preciso.

- No mezcles tus finanzas personales con las de tu empresa. Es importante tener una cuenta bancaria y una tarjeta de crédito solo para tu empresa.

- Revisa con frecuencia tus registros contables para detectar posibles errores o irregularidades.

Conclusión

En resumen,, los gastos son un elemento fundamental en la contabilidad de cualquier empresa. Es importante llevar un registro detallado y sistemático de todos los movimientos financieros que se realizan, especialmente aquellos relacionados con los gastos. Los ejemplos de asientos contables presentados en este artículo sirven como una guía básica para entender cómo se registran los gastos en la contabilidad de una empresa. Siguiendo las recomendaciones y consejos útiles ofrecidos, podrás llevar un control más eficiente y preciso de tus finanzas empresariales.