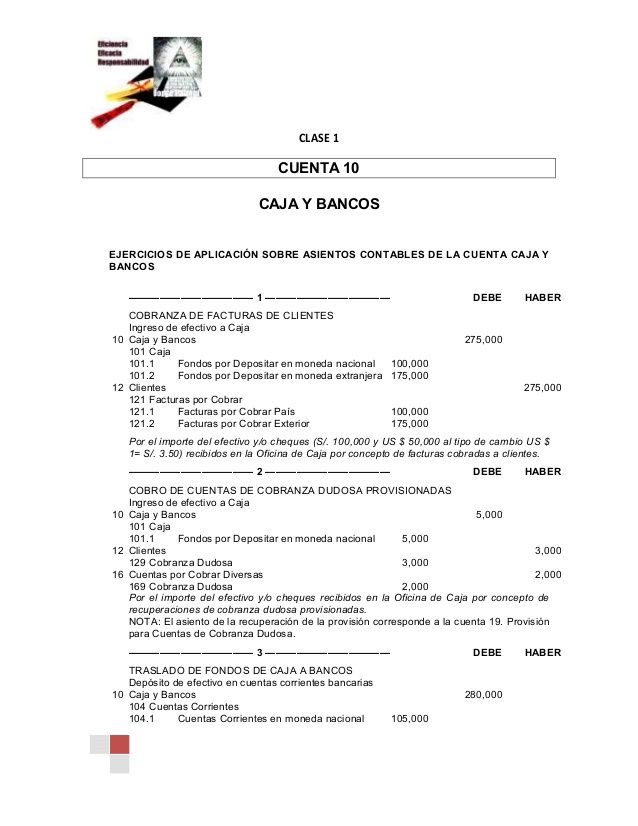

Ejemplos de asientos contables en el libro diario

Contenidos 👇

Si eres emprendedor o dueño de una pequeña empresa, es importante que conozcas los aspectos básicos de la contabilidad. Uno de los principales documentos contables es el libro diario, donde se registran todas las operaciones financieras que realiza tu empresa.

El libro di,ario funciona como un registro cronológico, donde se anotan todas las transacciones económicas que realiza la empresa día a día. Cada registro se llama asiento contable y debe ser registrado en la fecha exacta en que ocurre la transacción.

Los asientos contables son una forma sistemática y organizada para llevar el control financiero de una empresa. A continuación, te presentamos algunos ejemplos de cómo registrar ciertas operaciones financieras en el libro diario:

1. Compra de mercancías al crédito

- Cuando compras mercancías al crédito, estás adquiriendo un bien sin realizar un pago inmediato. Para registrar esta operación en el libro diario, debes hacer lo siguiente:

- Debes registrar la cuenta que representa la compra (Mercancías) como cargo.

- Debes registrar la cuenta por pagar (Proveedores) como abono.

Ejemplo práctico:

- Supongamos que el día 10 de mayo compraste $5,000 pesos en mercancías al proveedor «Distribuciones S.A.» al crédito.

- Registra la cuenta de Mercancías como cargo:

- Registra la cuenta de Proveedores como abono:

Mercancías

Debito: $5,000 pesos

Proveedores

Credito: $5,000 pesos

2. Pago de una factura pendiente a un proveedor

- Cuando pagas una factura pendiente a un proveedor, estás liquidando una deuda que tu empresa tiene con él. Para registrar esta operación en el libro diario, debes hacer lo siguiente:

- Debes registrar la cuenta por pagar (Proveedores) como cargo.

- Debes registrar la cuenta que representa el pago (Banco) como abono.

Ejemplo práctico:

- Supongamos que el día 20 de mayo realizaste un pago de $5,000 pesos al proveedor «Distribuciones S.A.» para saldar una factura pendiente.

- Registra la cuenta de Proveedores como cargo:

- Registra la cuenta del Banco como abono:Banco

Credito: $5,000 pesos

3. Depósito en efectivo en el banco

- Cuando realizas un depósito en efectivo en el banco, estás aumentando el saldo de tu cuenta bancaria. Para registrar esta operación en el libro diario, debes hacer lo siguiente:

- Debes registrar la cuenta que representa el depósito (Banco) como cargo.

- Debes registrar la cuenta de origen del dinero (Caja) como abono.<,/li)

Ejemplo práctico:

- Supongamos que el día 30 de mayo depositaste $10,000 pesos en efectivo a tu cuenta bancaria.

- Registra la cuenta de Banco como cargo:

- Registra la cuenta de Caja como abono:Caja

Credito: $10,000 pesos

Banco

Cargo: $10,000 pesos

)

Estos son solo algunos ejemplos básicos de cómo registrar asientos contables en el libro diario. Es importante que tengas en cuenta que cada transacción financiera puede variar según las circunstancias y características específicas de cada empresa. Por eso es fundamental contar con un profesional contable o una herramienta especializada para llevar un control preciso y actualizado de tus finanzas empresariales.

No importa si eres un pequeño empresario o una gran corporación, llevar una buena contabilidad es clave para el éxito y la estabilidad financiera de tu empresa. Registrar correctamente los asientos contables en el libro diario asegura que puedas conocer las entradas y salidas de dinero en tu empresa, lo que te permite tomar decisiones informadas y estratégicas.

Recuerda que la precisión en la contabilidad es fundamental para cumplir con tus obligaciones fiscales y e,vitar multas o sanciones por parte del gobierno. Mantén una buena organización contable desde el principio y verás cómo esto se traducirá en beneficios a largo plazo para tu empresa.

Post relacionados

Que es un asiento contable y para que sirveAsiento contable de activos no corrientes mantenidos para la ventaAsiento contable pago a proveedores en efectivoAsiento contable imposicion a corto plazoApertura de cuenta corriente asiento contableContabilidad gubernamental asientos contables peruAsiento contable impuesto sobre beneficiosAsientos contables simples ejercicios resueltosAsiento contable por devolucion de mercaderia vendidaAsiento contable de amortizacion inmovilizadoAsiento contable de una factura de compraCompra de mercaderia a credito asiento contableEjemplo de asiento contable de gastos no deduciblesCompra de una impresora asiento contableAsiento contable constitucion sociedad limitadaAsiento contable pago licencia de aperturaAsiento contable de venta a credito con interesesFormato de asientos contables en excel

Proveedores

Cargo: $5,000 pesos