Ejemplos de asientos contables resueltos

Contenidos 👇

Los asientos contables son una parte fundamental en la gestión financiera de una empresa. A través de ellos, se registran todas las transacciones económicas que realiza la empresa en su día a día. Estos registros son esenciales para poder llevar un control de los ingresos, gastos y la sit,uación financiera de la empresa.

En este artículo, vamos a explicar algunos ejemplos concretos de asientos contables resueltos para que puedas entender mejor cómo funcionan y cómo aplicarlos en tu propia empresa.

Asiento contable básico

El primer ejemplo que vamos a ver es el más básico: el registro de una venta. Supongamos que nuestra empresa vende un producto por valor de 100 euros (sin IVA), y el cliente nos paga al contado. El asiento contable sería el siguiente:

- Cuenta bancaria: +100€

- Ventas: -100€

En este caso, estamos registrando el ingreso del dinero en nuestra cuenta bancaria (+100€) y el registro de la venta (-100€). Es importante destacar que esta operación no incluye el IVA, ya que este impuesto se tratará en otro registro separado.

Asiento contable con IVA

En muchas ocasiones, las ventas o compras llevan asociado un impuesto como el IVA (Impuesto sobre el Valor Añadido). En estos casos, debemos realizar dos operaciones diferentes: el registro del importe sin IVA y del propio impuesto.

Supongamos que nuestra empresa vende un producto por valor de 100 euros (sin IVA), y el cliente nos paga al contado. El asiento contable sería el siguiente:

- Cuenta bancaria: +121€

- Ventas: -100€<,/li>

- IVA devengado: -21€

En este caso, hemos registrado la venta (-100€) y el impuesto correspondiente (-21€). Además, hemos sumado el importe total que recibimos en nuestra cuenta bancaria (+121€).

Asiento contable de gastos

No solo registramos los ingresos, también es importante registrar los gastos que realiza nuestra empresa. Supongamos que hemos comprado material de oficina por valor de 50 euros más IVA. El asiento contable sería el siguiente:

- Gastos varios: +60,5€

- Caja/Banco: -60,5€

En este caso, estamos registrando la salida del dinero para pagar la factura del material de oficina (-60,5€) y registrando el gasto en la cuenta correspondiente (+60,5€).

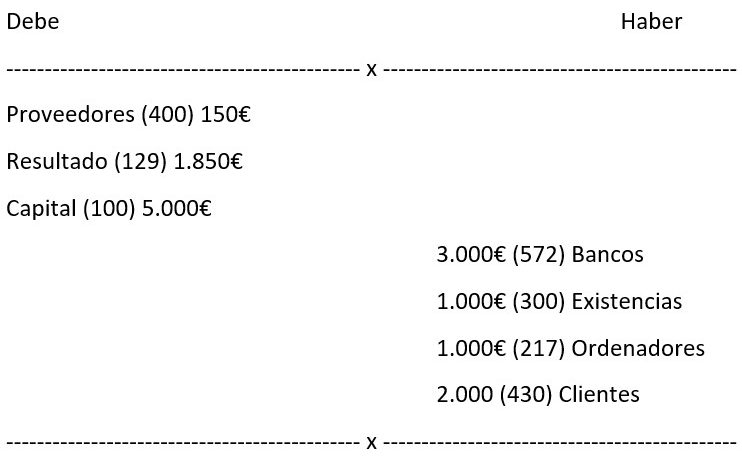

Asientos contables con cuentas T

Otra forma de representar los asientos contables es a través de las cuentas T. Estas cuentas tienen una estructura visual que ayuda a entender mejor qué tipo de operación se está realizando.

A continuación, presentamos un ejemplo sencillo con dos cuentas T. En este caso se trata de una venta:

| CUENTA DEBE | CUENTA HABER |

|---|---|

| Ventas | Caja / Banco |

| 100€ | 100€ |

También podemos representar el mismo asiento contable utilizando las cuentas T para el IVA:

| CUENTA DEBE | CUENTA HABER |

|---|---|

| Ventas (sin IVA) | Caja / Banco |

| 100€ | 121€ IVA Devengado -21€ |

Conclusión y recomendaciones finales

A través de estos ejemplos, hemos podido comprobar cómo se realizan los asientos contables en diferentes situaciones. Es importante recordar que estos registros son esenciales para llevar un control financiero de nuestra empresa.

Nuestra recomendación final es que siempre mantengas al día tus registros contables. Si no tienes conocimientos en la materia, contrata a un profesional especializado o utiliza herramientas digitales que te permitan realizar estas tareas de manera más sencilla.

- Fuente: https://www.bbva.es/finanzas-vistazo/ef/empresas/guias/como-hacer-un-asiento-contable.html