Ejercicios de asientos contables resueltos fáciles: ¿qué son y cómo hacerlos?

Contenidos 👇

- Ejercicios de asientos contables resueltos fáciles: ¿qué son y cómo hacerlos?

- ¿Qué son los ejercicios de asientos contables?

- Cómo hacer ejercicios de asientos contables

- Ejemplos de ejercicios de asientos contables resueltos fácil,es

- Consejos útiles para llevar un registro adecuado

- Conclusión

- Post relacionados

Los ejercicios de asientos contables son una herramienta fundamental para llevar un control y registro adecuado de las operaciones financieras de una empresa. Estos ejercicios permiten registrar los movimientos de ingresos, egres,os, compras, ventas, entre otros aspectos que involucran la gestión económica y financiera.

En este artículo te explicaremos qué son los ejercicios de asientos contables resueltos fáciles, cómo hacerlos y algunos consejos útiles para llevar un registro adecuado en tu empresa.

¿Qué son los ejercicios de asientos contables?

Los ejercicios de asientos contables se refieren a la técnica utilizada para registrar todas las operaciones económicas realizadas por una empresa en el Libro Diario. Este registro es fundamental para obtener información precisa sobre la situación financiera, patrimonial y económica actual de la empresa.

Es importante destacar que los registros contables deben cumplir con ciertas normativas establecidas por la ley, como el Plan General Contable (PGC), el cual regula cómo se deben llevar a cabo los registros financieros.

Cómo hacer ejercicios de asientos contables

Para realizar un ejercicio de asiento contable se necesita conocer previamente cuál es la operación a registrar. Para ello se debe tener en cuenta lo siguiente:

- Cuenta: Es el nombre utilizado para identificar cada uno de los elementos que forman el patrimonio empresarial.

- Debe: Es la parte izquierda del asiento contable y repres,enta los ingresos o las disminuciones de activos.

- Haber: Es la parte derecha del asiento contable y representa los gastos o el aumento de pasivos.

Ahora bien, para realizar un ejercicio de asiento contable se deben seguir los siguientes pasos:

- Identificar la operación: Se debe identificar cuál es la operación que se va a registrar. Por ejemplo, una venta de mercancía a crédito por un valor de $5.000.

- Determinar las cuentas afectadas: Se deben determinar qué cuentas serán afectadas por la operación. En este caso, serían dos: Ventas y Clientes.

- Determinar si es un debe o haber: Se debe identificar si la cuenta se verá afectada en el Debe o en el Haber. En este caso, la cuenta Ventas se vería afectada en el Debe y Clientes en el Haber.

- Determinar el monto: Se debe determinar cuál es el monto que se registrará para cada cuenta. En este caso, Ventas será registrado por $5.000 en el Debe y Clientes por $5.000 en el Haber.

- Realizar el registro: Finalmente, se debe realizar el registro contable correspondiente utilizando las partes Debe y Haber del asiento contable.

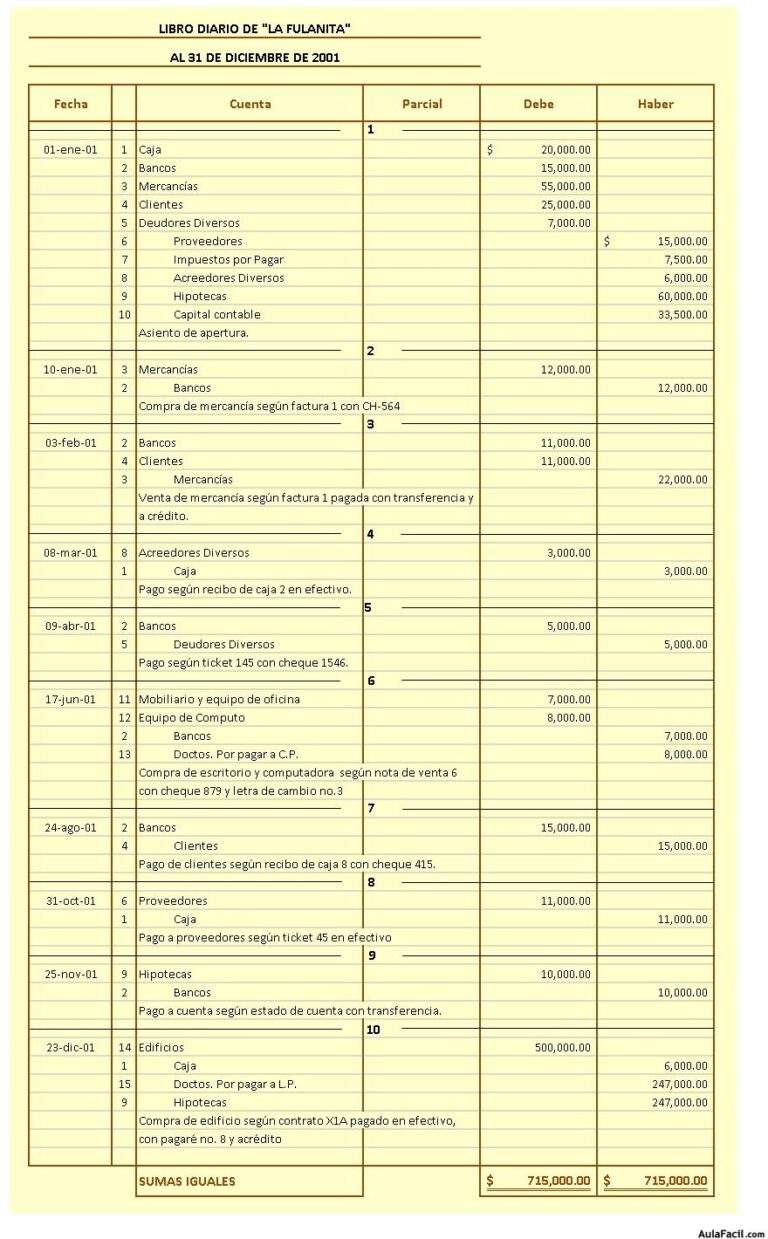

Ejemplos de ejercicios de asientos contables resueltos fácil,es

A continuación, te presentamos algunos ejemplos de ejercicios de asientos contables resueltos fáciles:

- Ejemplo 1: La empresa X realiza una compra de mercancía por un valor de $10.000 al proveedor Y, pagando en efectivo.

- Cuenta afectada: Compras y Caja.

- Debe: Compras por $10.000.

- Haber: Caja por $10.000.

- Asiento contable:

- Compras | Debe | $10.000

- Caja | Haber | $10.000

- Ejemplo 2: La empresa Y vende mercancía a crédito por un valor de $8.000 a la empresa Z.

- Cuenta afectada: Ventas y Clientes.

- Debe: Ventas por $8.000.

- Haber: Clientes por $8.000.

- Ventas | Debe | $8.000

- Clientes | Haber | $8.000

- Ejemplo 3: La empresa Z realiza el pago de la nómina de sus empleados por un valor de $12.000.

- Cuenta afectad,a: Sueldos y Salarios y Caja/Banco.

- Debe: Sueldos y Salarios por $12.000.

- Haber: Caja/Banco por $12.000.

- Sueldos y Salarios | Debe | $12.000

- Caja/Banco | Haber | $12.000

Nota: En este caso se debe tener en cuenta que la cuenta Clientes es una cuenta del Activo, ya que representa el dinero que se espera recibir por las ventas a crédito realizadas.

Nota: En este caso se debe tener en cuenta que la cuenta Sueldos y Salarios es una cuenta del Pasivo, ya que representa el dinero que se debe pagar a los empleados.

Consejos útiles para llevar un registro adecuado

A continuación te presentamos algunos consejos útiles para llevar un registro adecuado en tu empresa:

- Mantén una contabilidad ordenada: Es importante mantener todos los registros contables organizados y al día para evitar confusiones o errores en las finanzas de la empresa.

- Utiliza software especializado: Existen programas informáticos especializados en contabilidad que pueden ayudarte a realizar los registros contables de manera más eficiente y precisa.

- Educa al personal sobre la importancia de la contabilidad: Es importante que todo el personal de la empresa entienda la importancia de llevar un registro contable adecuado para una gestión financiera eficiente.

Conclusión

Los ejercicios de asientos contables resueltos fáciles son una herramienta fundamental para llevar un control eficiente en las finanzas empresariales. Conocer cómo realizar estos ejercicios y seguir algunos consejos útiles puede ayudar a cualquier empresa a mantener sus registros financieros organizados, precisos y al día.