Ejercicios resueltos de asientos contables en el libro diario

Contenidos 👇

- Ejercicios resueltos de asientos contables en el libro diario

- ¿Qué son los asientos contables?

- Ejemplo práctico: registro de compras

- Paso 1: Identificar las cuentas involucradas

- Paso 2: Registrar el asiento contable

- Paso 3: Verificación del registro contable

- Consejos útiles para realizar asientos contables correctamente

- Conclusión

- Post relacionados

Si eres dueño de un negocio o trabajas en el área contable, es probable que hayas oído hablar del libro diario y su importancia para llevar una buena gestión financiera. El libro diario es un registro contable donde se registran todas las transacc,iones financieras de la empresa, desde los ingresos hasta los gastos.

El objetivo principal del libro diario es tener un control preciso de todas las operaciones económicas que se realizan en la empresa. Además, es fundamental para llevar a cabo otras tareas importantes como la elaboración del estado financiero, el balance general y el cálculo de impuestos.

¿Qué son los asientos contables?

Dentro del libro diario, cada transacción financiera se registra mediante un asiento contable. Un asiento contable es una anotación que describe detalladamente cada operación económica que se realiza en la empresa.

Cada asiento contable debe incluir información como:

- La fecha en que se realizó la operación

- El concepto de la operación (ingreso o gasto)

- La cuenta utilizada para registrar la operación

- El monto total de la operación

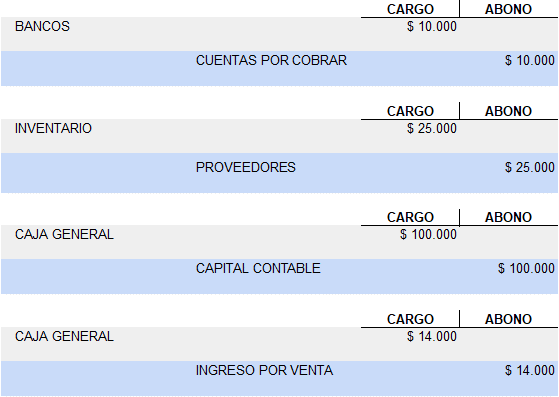

Ejemplo práctico: registro de compras

Para entender mejor cómo funcionan los asientos contables dentro del libro diario, vamos a ver un ejemplo práctico. Imagina que tienes una tienda minorista y has comprado mercancía para vender en tu negocio. El registro contable de esta transacción se haría de la siguiente manera:

Paso 1: Identificar las cuentas involucradas

En primer lugar,, debes identificar las cuentas involucradas en la operación. En este caso, la cuenta que se va a utilizar es «Compras» y la cuenta que se va a afectar es «Caja».

Paso 2: Registrar el asiento contable

A continuación, se debe registrar el asiento contable en el libro diario. La anotación quedaría así:

- Fecha: 02/05/2022

- Concepto: Compra de mercancía para venta en tienda minorista

- Cuenta Debe (aumenta): Compras – $500

- Cuenta Haber (disminuye): Caja – $500

Paso 3: Verificación del registro contable

Por último, es importante verificar que el registro contable esté correctamente hecho. Para esto, se deben sumar los montos de todas las cuentas Debe y Haber registradas durante un período determinado (generalmente un mes) y comprobar que sean iguales.

Consejos útiles para realizar asientos contables correctamente

Llevar una buena gestión financiera no es tarea fácil, pero con algunos consejos útiles puedes asegurarte de hacerlo correctamente:

- Mantén un control ordenado y actualizado de tus registros financieros.

- Utiliza un software de contabilidad que facilite la tarea de registrar y categorizar las transacciones.

- Verifica siempre que los asientos contables estén correctament,e hechos.

- No mezcles las finanzas personales con las de la empresa. Es fundamental mantener ambas separadas para evitar confusiones y errores en el registro contable.

Conclusión

Llevar una buena gestión financiera es fundamental para cualquier negocio, y el libro diario es una herramienta clave para lograrlo. Los asientos contables son una parte importante del registro contable, ya que permiten describir detalladamente cada operación económica realizada en la empresa. Si sigues algunos consejos útiles y mantienes tus registros financieros actualizados, podrás llevar a cabo una gestión financiera exitosa y eficiente.