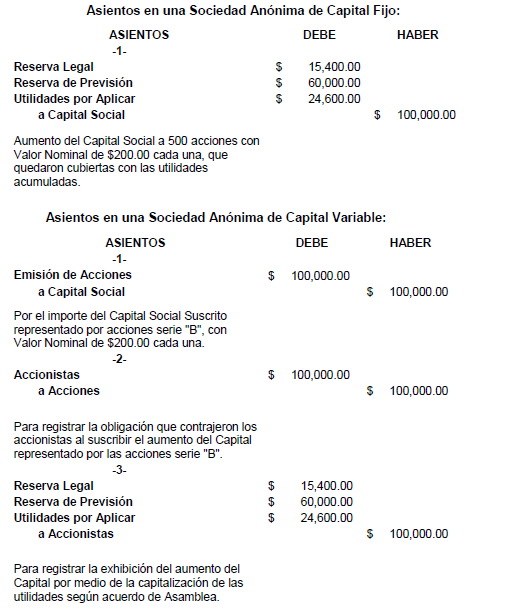

Primeros Asientos Contables en Sociedades Limitadas

Contenidos 👇

Cuando se decide establecer una sociedad limitada, es necesario llevar a cabo algunos trámites y gestiones para hacerla completamente legal. Una de las tareas más importantes que debes realizar es la contabilidad de tu empresa. Para ello, es vital que realices los primeros asiento,s contables.

¿Qué son los primeros asientos contables?

Los primeros asientos contables son el registro inicial de todas las operaciones económicas de una empresa desde su inicio hasta la fecha presente. Estas operaciones pueden incluir compras, ventas, ingresos y gastos de la compañía.

Este registro debe ser preciso y detallado para garantizar que todos los movimientos financieros sean registrados correctamente. Además, estos registros son necesarios para cumplir con las obligaciones fiscales y tributarias correspondientes al Gobierno local.

Pasos para realizar los primeros asientos contables en una sociedad limitada

- Registro de apertura: El primer paso para llevar a cabo los asientos contables es registrar la apertura de tu empresa en el Libro Diario. Este documento debe incluir información sobre el capital social inicial, así como cualquier otro aspecto relevante relacionado con el comienzo del negocio.

- Registro de activos fijos: En este paso deberás registrar todos los bienes tangibles e intangibles que posee tu empresa, como edificios, maquinaria o patentes. Deberás incluir su valor original y cualquier mejora posterior realizada.

- Registro de las transacciones económicas: En este punto d,eberás registrar todas las operaciones económicas que realice tu empresa, como compras o ventas. Es importante que incluyas la fecha, el monto y cualquier otro detalle relevante en cada registro.

- Registro de los gastos y costos: Aquí deberás registrar todos los gastos realizados por tu empresa. Esto puede incluir salarios, alquileres, facturas de servicios públicos y otros gastos relacionados con la actividad comercial.

- Registro de ingresos: Este paso consiste en registrar todos los ingresos obtenidos por la empresa, ya sea a través de ventas o servicios prestados. Es importante incluir detalles como el método de pago y la fecha correspondiente.

- Cierre del ejercicio contable: Una vez que hayas registrado todas las operaciones económicas, deberás proceder al cierre del ejercicio contable. Este proceso implica calcular el resultado del ejercicio y transferirlo a la cuenta correspondiente en el balance de situación.

Consejos útiles para realizar los primeros asientos contables correctamente

- Mantén una organización adecuada: Es vital mantener tus registros organizados desde el principio para evitar confusiones o errores en tus asientos contables. Utiliza un sistema adecuado para regis,trar tus operaciones financieras y mantén todos tus documentos ordenados y accesibles.

- No mezcles las finanzas personales con las empresariales: Evita mezclar tus finanzas personales con las empresariales, ya que esto puede complicar tus asientos contables y generar problemas fiscales en el futuro. Utiliza una cuenta bancaria separada para tu empresa y lleva un registro detallado de los movimientos financieros.

- Revisa y corrige tus registros regularmente: Revisa tus registros con frecuencia y corrige cualquier error que encuentres. Esto te permitirá tener información precisa sobre la situación financiera de tu empresa y te ayudará a tomar decisiones informadas en el futuro.

- Presta atención a las obligaciones fiscales: Asegúrate de cumplir con todas las obligaciones fiscales correspondientes a tu empresa, como la presentación de impuestos o declaraciones anuales. Esto evitará problemas legales en el futuro y garantizará la legalidad de tu negocio.

Conclusión

En conclusión, llevar a cabo los primeros asientos contables es un paso vital para establecer una sociedad limitada. Estos registros son necesarios para cumplir con las obligaciones fiscales y tributarias correspondientes al Gobierno local, pero también, son importantes para mantener un control preciso sobre los movimientos financieros de tu negocio.

Sigue estos pasos y consejos útiles para realizar tus primeros asientos contables correctamente. Mantén una organización adecuada, no mezcles las finanzas personales con las empresariales, revisa y corrige tus registros regularmente, así como presta atención a las obligaciones fiscales para garantizar el éxito financiero de tu empresa.