Tipos de asientos contables simples y compuestos

Contenidos 👇

La contabilidad es una herramienta fundamental para cualquier empresa, ya que permite conocer el estado financiero de la misma. En este sentido, los asientos contables son registros que se realizan en el libro diario de la empresa para registrar todas las operaciones económicas que realiz,a.

¿Qué son los asientos contables?

Los asientos contables son registros detallados de todas las transacciones económicas que realiza una empresa. Estos registros se hacen en el libro diario y sirven para llevar un control exhaustivo de todas las operaciones financieras.

Cada registro debe incluir información sobre la fecha en que se realizó la transacción, la cuenta a la que corresponde, el importe y una breve descripción del concepto. De esta forma, cuando se realiza un balance o cierre fiscal, se pueden conocer con exactitud los movimientos que ha tenido la empresa durante un determinado periodo.

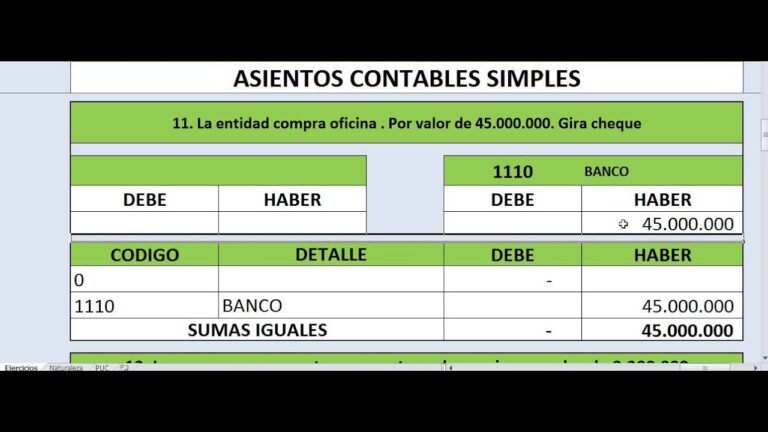

Asientos contables simples

Los asientos contables simples son aquellos en los que solo interviene una cuenta. Es decir, son aquellos registros donde solo hay un cargo y un abono. Por ejemplo:

- Cargo: Caja – Abono: Ventas

- Cargo: Bancos – Abono: Compra de mercadería

En ambos ejemplos solo se está registrando una operación económica por lo tanto no hay necesidad de involucrar más cuentas.

Asientos contables compuestos

Los asientos contables compuestos son aquellos en los que intervienen dos o más cuentas. En este caso, se registran varias operaciones económicas en un solo registro. Por ejemplo:

- Cargo:, Caja – Abono: Ventas

- Cargo: Comisiones bancarias – Abono: Bancos

En este ejemplo se están registrando dos operaciones económicas distintas pero en el mismo registro contable.

Consejos útiles para llevar una buena contabilidad

A continuación se presentan algunos consejos que pueden ayudar a llevar una buena contabilidad:

- Llevar un control detallado de todos los movimientos financieros.

- Registrar todas las transacciones en el libro diario de forma ordenada y clara.

- Realizar los registros contables con la mayor frecuencia posible para evitar errores y omisiones.

- Mantener los libros contables al día para poder conocer la situación financiera de la empresa en todo momento.

- Contar con un software de contabilidad que facilite la tarea de registro y control.

Conclusiones

Los asientos contables son fundamentales para llevar una buena gestión financiera en cualquier empresa. Es importante tener claro cuáles son los diferentes tipos de asientos que existen y cómo registrarlos correctamente en el libro diario. Además, es necesario mantener una buena organización y control sobre las operaciones económicas realizadas para poder conocer siempre la situación financiera de la empresa.