¿Qué es la exención del IGIC sobre la factura eléctrica?

La exención del Impuesto General Indirecto Canario (IGIC) sobre la factura eléctrica es una medida que permite a los consumidores canarios no pagar este impuesto en su factura de electricidad. Para entender mejor esta medida, primero debemos conocer qué es, el IGIC.

¿Qué es el IGIC?

Contenidos 👇

El Impuesto General Indirecto Canario (IGIC) es un impuesto indirecto que grava el consumo de bienes y servicios en las islas Canarias, tanto si se producen allí como si se importan desde otros lugares. Actualmente, el tipo general del IGIC es del 7%, aunque existen tipos reducidos y superreducidos para algunos productos y servicios.

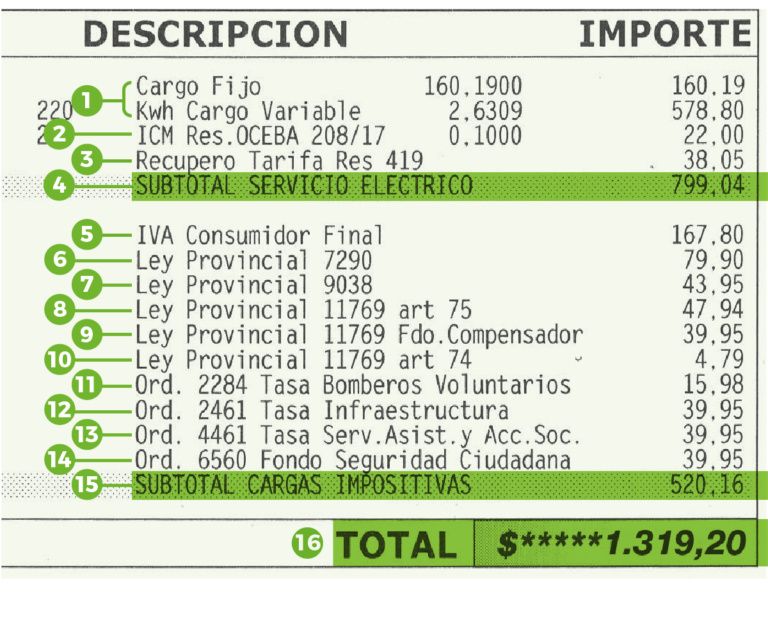

En relación a la factura eléctrica, el IGIC se aplica sobre todo el importe de la misma, incluyendo los costes fijos y variables relacionados con el suministro de energía eléctrica. Es decir, todos aquellos conceptos que aparecen en nuestra factura de luz están sujetos al pago del IGIC.

¿Quiénes pueden beneficiarse de la exención?

Como hemos mencionado anteriormente, la exención del IGIC sobre la factura eléctrica solo está disponible para los consumidores canarios. Concretamente, pueden acogerse a esta medida las personas físicas o jurídicas residentes en las Islas Canarias que estén dados de alta como clientes en una compañía suministradora de energía eléctrica.

También deben cumplir ciertos requisitos respecto al consumo eléctrico. En concreto, el consumo mensual no debe superar los 1.000 kWh para clientes domésticos y los 3.000 kWh para empresas o autónomos.

¿Cómo se aplica la exención?,

Para aplicar la exención del IGIC sobre la factura eléctrica, es necesario que el cliente rellene un formulario de solicitud en su compañía suministradora de energía eléctrica. Este documento acredita que el consumidor cumple con los requisitos necesarios para beneficiarse de la medida.

Una vez entregado el formulario, la compañía suministradora deberá actualizar su sistema informático para aplicar correctamente la exención en las facturas posteriores. Es importante tener en cuenta que esta medida solo se aplica desde el mes siguiente al de la presentación del formulario y siempre que se cumplan los requisitos durante todo el periodo de facturación.

¿Cuánto dinero puedo ahorrar con la exención?

El ahorro económico que podemos obtener gracias a la exención del IGIC sobre la factura eléctrica depende principalmente del consumo eléctrico y del precio por kWh contratado con nuestra compañía suministradora.

No obstante, podemos hacer una estimación aproximada basándonos en los precios actuales de mercado. Por ejemplo, si tenemos un consumo mensual de 500 kWh y un precio por kWh de 0,15 € (impuestos incluidos), estaríamos pagando al mes unos 36,75 € por nuestra factura eléctrica (incluyendo impuestos). Si aplicamos la exención del 7% correspondiente al IGIC sobre este i,mporte total, el ahorro mensual sería de unos 2,57 €.

Aunque puede parecer una cantidad pequeña, a lo largo del año el ahorro total podría ascender a más de 30 €. Además, este es solo un ejemplo y cada caso es único, por lo que es importante analizar nuestra factura eléctrica para conocer exactamente cuánto dinero podemos ahorrar con la exención del IGIC.

¿Qué documentos necesito para solicitar la exención?

Para solicitar la exención del IGIC sobre la factura eléctrica, es necesario presentar los siguientes documentos:

- Copia del DNI o NIE

- Copia de la última factura eléctrica

- Formulario de solicitud cumplimentado y firmado

Es importante tener en cuenta que algunos clientes pueden estar obligados a presentar documentación adicional si su situación personal o profesional así lo requiere.

Consejos útiles para ahorrar en tu factura eléctrica

Más allá de la exención del IGIC sobre la factura eléctrica, existen otras medidas que podemos tomar para reducir nuestro gasto en electricidad. Algunos consejos útiles son:

- Elegir una tarifa adecuada: Es importante elegir una tarifa que se adapte a nuestras necesidades reales de consumo. Para ello, debemos analizar nuestro patrón de consumo y, comparar las diferentes opciones disponibles en el mercado.

- Aprovechar al máximo las horas valle: Muchas compañías ofrecen tarifas con precios más bajos durante determinadas horas del día. Si podemos adaptar nuestro consumo a estas horas, podremos ahorrar en nuestra factura eléctrica.

- Apostar por la eficiencia energética: La instalación de sistemas de iluminación LED, electrodomésticos eficientes y la mejora del aislamiento térmico de nuestro hogar son medidas que pueden ayudarnos a reducir el consumo eléctrico.

- Vigilar los consumos en standby: Muchos dispositivos electrónicos siguen consumiendo energía aunque no estén en uso. Desenchufarlos o utilizar regletas con interruptores puede ser una medida efectiva para reducir el consumo en standby.

En resumen, la exención del IGIC sobre la factura eléctrica es una medida que permite ahorrar dinero a los consumidores canarios en su factura de electricidad. Para solicitarla, debemos cumplir ciertos requisitos y presentar los documentos necesarios ante nuestra compañía suministradora de energía eléctrica. Además, existen otras medidas que podemos tomar para reducir nuestro gasto en electricidad y mejorar nuestra eficiencia energética.