¿Qué es la exención de plusvalía por pérdida patrimonial?

Contenidos 👇

La exención de plusvalía por pérdida patrimonial es un beneficio fiscal que permite a los contribuyentes reducir el impacto económico en su declaración de impuestos sobre la renta cuando venden una propiedad a un precio inferior al valor original.

Esto se debe ,a que, en algunos casos, puede ocurrir que el valor de mercado de una propiedad sea menor al precio pagado por ella. En estas circunstancias, el vendedor incurriría en una pérdida patrimonial. La ley permite que esta situación sea compensada con la exención de plusvalía.

¿En qué situaciones aplica la exención de plusvalía?

La aplicación de la exención dependerá del país y sus leyes fiscales específicas. Sin embargo, en general, las condiciones para aplicarla son:

- Venta de una propiedad (casa, terreno, local comercial) a un precio inferior al valor original.

- Pérdida patrimonial: Cuando el valor actual es menor al precio original.

- No haber transcurrido más tiempo del permitido desde la compra/venta anterior (en algunos países se establece un límite temporal).

El objetivo principal es evitar que los contribuyentes tengan que pagar impuestos por ganancias inexistentes. Si no existiera esta excepción, serían gravados por una supuesta «ganancia» que nunca obtuvieron y tendrían que pagar impuestos sin tener ingresos reales.

¿Cómo funciona?

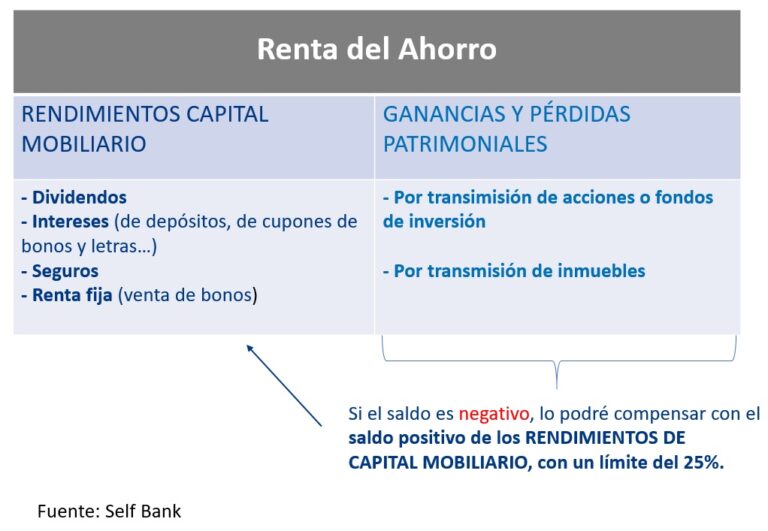

La exención de plusvalía se aplica compensando la pérdida patrimonial con otras ganancias patrimoniales que el contribuyente haya obtenido en el mismo período fiscal.

En este s,entido, si el vendedor ha vendido varias propiedades a un precio superior al valor original, puede compensar la pérdida patrimonial generada por una venta a un precio inferior. Si aún así quedara saldo negativo, este podría ser compensado con otros impuestos sobre las ganancias obtenidas en el mismo período fiscal.

¿Qué consejos son útiles para los contribuyentes?

A continuación algunos consejos y sugerencias para los contribuyentes:

- Mantener un registro detallado de todas las transacciones inmobiliarias realizadas. Esto ayudará a calcular la pérdida patrimonial y los posibles beneficios fiscales.

- Consultar con un profesional o experto en temas fiscales antes de realizar cualquier transacción inmobiliaria. Este tipo de decisiones pueden tener consecuencias importantes en la declaración de impuestos y es importante estar informado y asesorado previamente.

- Conocer las leyes fiscales específicas del país donde se encuentra la propiedad. En algunos casos, los requisitos para aplicar la exención pueden variar según cada jurisdicción.

Conclusión

La exención de plusvalía por pérdida patrimonial es una herramienta legal que permite a los contribuyentes reducir su carga fiscal cuando venden una propiedad a un precio menor al valor original. ,Es importante conocer las leyes fiscales específicas del país y contar con el asesoramiento adecuado para poder aprovechar esta exención de manera efectiva.