Casilla 13 del modelo 130 y su relación con el Artículo 110.3 c) del Reglamento del Impuesto

Contenidos 👇

- Casilla 13 del modelo 130 y su relación con el Artículo 110.3 c) del Reglamento del Impuesto

- ¿Q,ué es el modelo 130?

- ¿Qué es la Casilla 13?

- ¿Qué es el Artículo 110.3 c) del Reglamento del Impuesto? El Artículo 110.3 c) del Reglamento del Impuesto hace referencia a los requisitos que deben cumplir los justificantes o facturas correspondientes a los gastos deducibles en el modelo 130. Según este artículo, para que un gasto pueda ser deducible en la Casilla 13, debe cumplir con las siguientes condiciones: Debe tratarse de un gasto necesario. Debe estar debidamente contabilizado. Debe estar respaldado por una factura o justificante válido. La factura o justificante debe contener ciertos datos obligatorios, como la fecha, los datos identificativos del proveedor y del receptor, concepto y precio total (IVA incluido). Cumplir con estas condiciones es importante porque Hacienda puede revisar tus declaraciones y solicitar justificación de estos gastos. Si no puedes demostrar que se trata de un gasto necesario o no dispones de una factura válida, te expondrás a sanciones económicas. Consejos útiles para rellenar la Casilla 13 correctamente

- Conclusión

- Post relacionados

Si eres autónomo, es muy probable que hayas oído hablar de la Casilla 13 del modelo 130. Pero quizás no sepas exactamente qué significa o para qué sirve. En este artículo te lo explicamos todo de forma clara y sencilla.

¿Q,ué es el modelo 130?

El modelo 130 es una declaración trimestral que deben presentar los autónomos para liquidar el pago a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF). Es decir, se trata de una especie de adelanto que se hace al Estado en concepto de impuestos por las ganancias obtenidas durante ese periodo.

En resumen, el modelo 130 sirve para pagar por anticipado parte del IRPF que tendrás que abonar en la declaración anual correspondiente.

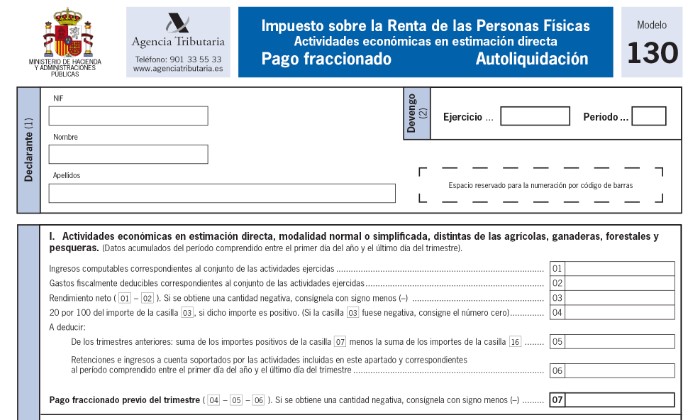

¿Qué es la Casilla 13?

Dentro del modelo 130, la Casilla 13 corresponde a los gastos deducibles. Es decir, aquellos gastos necesarios para llevar a cabo tu actividad empresarial o profesional y que puedes restar de tus ingresos brutos antes de calcular el pago a cuenta del IRPF.

Básicamente, estos gastos son aquellos relacionados con tu negocio, tales como:

- Gastos de alquiler

- Gastos de suministros (agua, luz, gas)

- Gastos derivados de la compra y mantenimiento de maquinaria y herramientas

- Gastos de publicidad y marketing

- Gastos de formación y reciclaje profesional

En definitiva, todos aquellos gastos que sean necesarios para el desarrollo de tu actividad profesional.