Cómo se calcula la revalorización de las pensiones

Contenidos 👇

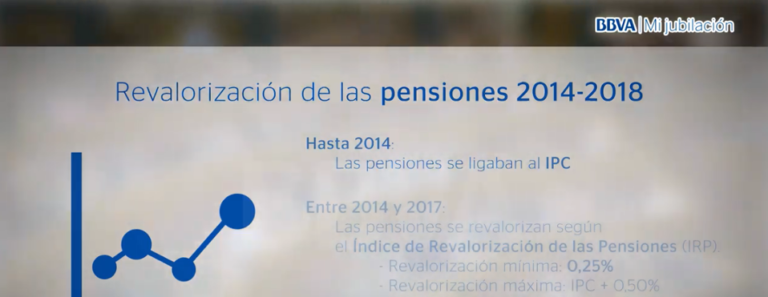

La revalorización de las pensiones es un proceso que se lleva a cabo anualmente en el que se ajustan las cuantías de las pensiones para compensar la inflación. En otras palabras, es una forma de garantizar que el poder adquisitivo de los pensionistas no dism,inuya con el tiempo.

¿Cómo funciona?

El sistema de revalorización se basa en dos elementos principales: el índice de precios al consumo (IPC) y la Ley General de Seguridad Social.

El IPC es un indicador económico que mide la variación del nivel general de precios de bienes y servicios consumidos por los hogares. Se publica mensualmente por el Instituto Nacional dde Estadística (INE).

Por otro lado, la Ley General de Seguridad Social establece que, cada año, las pensiones deben revalorizarse en función del IPC. Así, si la inflación ha sido del 2%, las pensiones deberán aumentar también un 2% para mantener su poder adquisitivo.

Es importante destacar que esta revalorización solo afecta a las pensiones contributivas, es decir, aquellas que han sido financiadas con cotizaciones a lo largo de toda la vida laboral del trabajador. Las pensiones no contributivas o asistenciales no están sujetas a este proceso.

Ejemplo práctico

Para entender mejor cómo funciona este proceso, vamos a poner un ejemplo:

- Imaginemos que Juan tiene una pensión contributiva de 1.000 euros al mes.

- El IPC del año anterior fue del 2%.

- Al aplicar el IPC, la pensión de Juan se revalorizará en un 2%, lo que significa que pasará a ser de 1.020 euros, mensuales.

De esta forma, Juan podrá mantener su poder adquisitivo y hacer frente a los aumentos de precios que se hayan producido durante el año anterior.

Consejos útiles

A continuación, te damos algunos consejos útiles para entender mejor cómo funciona la revalorización de las pensiones:

- Mantente informado: es importante estar al tanto de las noticias económicas y conocer el IPC para saber si tu pensión va a subir o no.

- No confundas la revalorización con la actualización: mientras que la primera se basa en el IPC, la segunda tiene en cuenta otros factores como las cotizaciones o los años trabajados.

- Presta atención a los cambios legislativos: aunque la Ley General de Seguridad Social establece que las pensiones deben revalorizarse en función del IPC, pueden darse cambios en la normativa que afecten a este proceso. Es importante estar al tanto para no llevarte sorpresas desagradables.

Conclusiones

En definitiva, la revalorización de las pensiones es un proceso fundamental para garantizar el poder adquisitivo de los pensionistas y evitar una pérdida progresiva de su calidad de vida. Se basa en el IPC y está regulado por la Ley General de Seguridad Social, y solo afecta a las pensiones contributivas. Mantenerse informa,do y prestar atención a los cambios legislativos son claves para entender este proceso y evitar sorpresas desagradables.