Cuánto van a subir las pensiones mínimas

Contenidos 👇

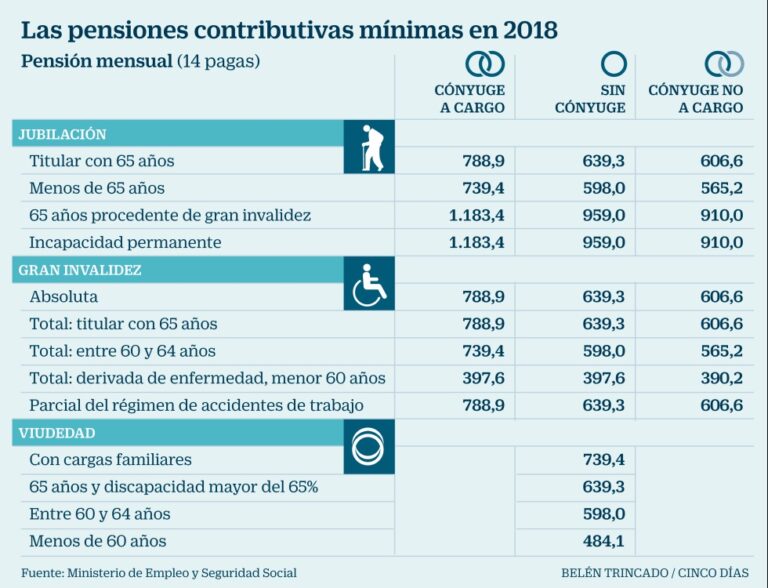

El Gobierno ha anunciado una subida de las pensiones mínimas para el próximo año. Esta medida afecta a los jubilados y pensionistas que cobran la pensión más baja, que actualmente se sitúa en 639 euros mensuales.

¿En qué consiste la subida de las pensiones mínimas?

,

La subida de las pensiones mínimas consiste en un aumento del importe de la pensión que reciben los jubilados y pensionistas con menores ingresos. Según el anuncio del Gobierno, esta subida será del 0,9% para el año 2021.

Este aumento se aplicará sobre la cuantía de la pensión mínima que corresponda a cada persona, por lo que el importe exacto dependerá de su situación particular. En cualquier caso, se trata de una medida destinada a mejorar la situación económica de las personas mayores con menos recursos.

¿Quiénes son los beneficiarios de esta medida?

Los beneficiarios directos de esta medida son los jubilados y pensionistas que cobran la pensión mínima. Según datos del Instituto Nacional de la Seguridad Social (INSS), en España hay alrededor de 2,4 millones de personas que reciben una pensión inferior a los 700 euros mensuales.

No obstante, indirectamente también pueden verse beneficiadas otras personas mayores con ingresos bajos o medios, ya que esta medida puede contribuir a mejorar el poder adquisitivo y la calidad de vida generalizada entre este colectivo.

¿Cómo afecta esta medida a los trámites y gestiones de los jubilados y pensionistas?

En principio, la subida de las pensiones mínimas no debería tener ningún efecto en los trámites y gestiones, que realizan los jubilados y pensionistas para cobrar su pensión. El importe que recibirán cada mes se incrementará de forma automática, sin necesidad de realizar ningún tipo de solicitud.

No obstante, es posible que algunos beneficiarios tengan dudas o preguntas acerca del proceso de actualización de sus datos bancarios o fiscales para garantizar el correcto ingreso del importe correspondiente. En este caso, lo más recomendable es ponerse en contacto con el INSS o con la entidad financiera donde se cobra la pensión para obtener información precisa sobre cómo proceder.

Consejos útiles para aprovechar al máximo esta medida

Si eres jubilado o pensionista y recibes una pensión mínima, estos consejos pueden ayudarte a sacar el máximo partido a la subida anunciada por el Gobierno:

- Revisa tus gastos mensuales: Antes de nada, revisa detalladamente tus gastos mensuales y trata de identificar aquellos conceptos donde podrías ahorrar algo. Si consigues reducir tus gastos fijos (electricidad, agua, teléfono…) podrás disponer de más margen económico para otros conceptos.

- Invierte en tu salud: En ocasiones, gastar un poco más en actividades saludables como gimnasios o terapias puede ser una inversión rentable a largo plazo. Una buena sa,lud te permitirá disfrutar de una mejor calidad de vida y estar más activo en tu día a día.

- Busca ayudas y subvenciones: Aprovecha todas las ayudas y subvenciones que puedas encontrar para personas mayores. En muchas ocasiones, existen programas específicos destinados a mejorar la calidad de vida de los jubilados y pensionistas con menos recursos.

- Ahorra para imprevistos: Siempre es recomendable tener un pequeño colchón económico para cubrir imprevistos como reparaciones en casa, gastos médicos o averías del coche. Trata de ahorrar un poco cada mes para crear esta reserva.

En definitiva, la subida anunciada por el Gobierno puede suponer un alivio económico importante para los jubilados y pensionistas que cobran la pensión mínima. No obstante, conviene ser precavido y tratar de gestionar correctamente los ingresos disponibles para conseguir una mayor calidad de vida en el día a día.