Deducción por aportación a planes de pensiones

Contenidos 👇

Una de las mayores preocupaciones que tiene cualquier persona es la capacidad de mantener su nivel de vida durante la jubilación. Para ello, existen diferentes opciones y herramientas financieras que pueden ayudar a garantizar el futuro económico.

Un,o de los instrumentos más utilizados para este fin son los planes de pensiones. Se trata de un producto financiero en el que se realizan aportaciones periódicas, con el objetivo de acumular un capital que permita complementar la pensión pública en el momento de la jubilación.

Además del beneficio directo que ofrece tener un plan de pensiones, también existe una ventaja fiscal muy importante: la deducción por aportación a planes de pensiones.

¿Qué es la deducción por aportación a planes de pensiones?

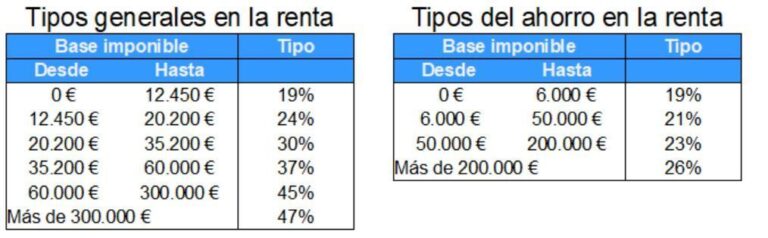

La deducción por aportación a planes de pensiones es una medida fiscal que permite reducir la base imponible del impuesto sobre la renta (IRPF) en función del dinero invertido en un plan de pensiones.

Es decir, si durante el año se han realizado aportaciones al plan, se puede restar esa cantidad directamente del importe total sobre el cual se aplica el IRPF. De esta manera, se reduce la carga fiscal sobre ese dinero y se aumenta el beneficio neto obtenido mediante la inversión en planes de pensiones.

¿Cómo funciona?

La forma en que funciona esta deducción es sencilla. A lo largo del año, cada vez que se realice una aportación al plan, habrá que indicarla en la declaración anual de la renta.

El importe declarado se restará directamente de la base imponibl,e, lo que significa que el usuario pagará menos impuestos al final del año. Por ejemplo, si se ha aportado 1.000 euros al plan de pensiones y el tipo marginal del IRPF es del 30%, se reduciría en 300 euros la cantidad a pagar por ese concepto.

¿Cuánto se puede deducir?

La cantidad máxima que se puede deducir por las aportaciones realizadas a planes de pensiones depende de diferentes factores, como el tipo de plan o la edad del contribuyente.

- Edad: antes de los 50 años, la deducción máxima es del 30% sobre los ingresos netos anuales. A partir de esa edad, el límite aumenta progresivamente hasta llegar al 50% a partir de los 65 años.

- Tipo de plan: según el tipo de plan (individuales o colectivos) también varía el límite máximo disponible para desgravar. En general, los planes individuales tienen una mayor capacidad para la deducción fiscal.

Aunque existen estos límites máximos, cada persona puede decidir cuánto dinero quiere invertir en su plan de pensiones y cuál será su beneficio fiscal asociado.

Otras consideraciones importantes

Aunque la deducción por aportación a planes de pensiones es un incentivo fiscal muy interesante, hay algunas cuestiones que conviene tener en cuenta:

-

<,li>Solo afecta al IRPF: la deducción por aportación a planes de pensiones solo se aplica en el impuesto sobre la renta, no en otros tributos como el IVA o el Impuesto de Sociedades.

- No todos los planes son iguales: antes de elegir un plan de pensiones, es importante comparar diferentes opciones y analizar cuál es la que mejor se adapta a las necesidades y expectativas del usuario.

- A largo plazo: los planes de pensiones están diseñados para ser una inversión a largo plazo. Por ello, no conviene utilizar este producto financiero como herramienta para obtener beneficios rápidos.

Conclusión

La deducción por aportación a planes de pensiones es una medida fiscal muy interesante que permite reducir la carga impositiva sobre las inversiones realizadas en estos productos financieros. Aunque existen límites máximos y ciertas consideraciones importantes que hay que tener en cuenta, esta opción sigue siendo muy recomendable para aquellas personas que buscan garantizar su futuro económico durante la jubilación.