Cómo tributa la indemnización por despido improcedente

Contenidos 👇

El despido improcedente es aquel que se produce cuando un trabajador es despedido sin que exista una causa justificada para ello. En estos casos, el trabajador tiene derecho a recibir una indemnización por parte de la empresa.

La cantidad que corresponde al trabajador va,ría en función del tiempo que haya estado trabajando en la empresa y de su salario anual. La legislación española establece unos límites máximos y mínimos que deben respetarse en todo momento.

¿Cómo tributa la indemnización por despido improcedente?

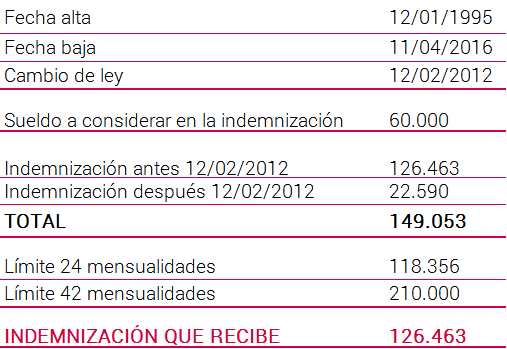

A efectos fiscales, la indemnización por despido improcedente está exenta de tributación siempre y cuando no supere los límites legales establecidos. Si se superan dichos límites, entonces sí estarán sujetos a tributación.

En concreto, las cantidades exentas son:

- Por cada año trabajado: 20 días de salario por año con un máximo de 12 mensualidades.

- Máximo exento: El importe resultante de multiplicar el doble del salario mínimo interprofesional diario (SMI) por el número de años de servicio con un límite máximo de 180 días.

Es importante tener en cuenta que estas cantidades están actualizadas a día de hoy y pueden variar en el futuro. Por tanto, siempre conviene consultar las últimas novedades legislativas para saber cuáles son los límites vigentes en cada momento.

Consejos útiles sobre cómo tributa la indemnización por despido improcedente

Si te encuentras en esta situación, es importante que tengas en cuenta los siguientes consejos:

- Infórmate b,ien sobre los límites legales y asegúrate de que tu indemnización no los supera.

- Si tienes dudas, consulta con un asesor fiscal o laboral para que te ayude a entender cómo tributa la indemnización por despido improcedente.

- No olvides incluir la indemnización en tu declaración de la renta si está sujeta a tributación. Si no lo haces, podrías enfrentarte a sanciones económicas.

Teniendo en cuenta estos consejos y manteniéndote al día sobre las últimas novedades legislativas, podrás gestionar correctamente el pago de tu indemnización y evitar problemas fiscales en el futuro.